Quyết định 2180/QĐ-BTC của Bộ tài chính

Ngày 05 tháng 11 năm 2015, Bộ Tài Chính ban hành Quyết định 2180/QĐ-BTC của Bộ tài chính về việc bãi bỏ một số thủ tục hành chính trong lĩnh vực quản lý thuế thuộc thẩm quyền của Bộ Tài Chính . Đại lý thuế Công Minh xin chia sẻ lại toàn bộ nội dung công văn như sau:

Nội dung Quyết định 2180/QĐ-BTC của Bộ tài chính

| BỘ TÀI CHÍNH -------- | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc --------------- |

| Số: 2180/QĐ-BTC | Hà Nội, ngày 20 tháng 10 năm 2015 |

QUYẾT ĐỊNH

VỀ VIỆC CÔNG BỐ THỦ TỤC HÀNH CHÍNH TRONG LĨNH VỰC QUẢN LÝ THUẾ THUỘC THẨM QUYỀN GIẢI QUYẾT CỦA BỘ TÀI CHÍNH

BỘ TRƯỞNG BỘ TÀI CHÍNH

Căn cứ Nghị định số 215/2013/NĐ-CP ngày 23/12/2013 của Chính phủ quy định về chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Căn cứ Nghị định số 63/2010/NĐ-CP ngày 08 tháng 6 năm 2010 của Chính phủ về kiểm soát thủ tục hành chính và Nghị định số 48/2013/NĐ-CP ngày 14 tháng 5 năm 2013 của Chính phủ sửa đổi, bổ sung một số điều của các Nghị định liên quan đến kiểm soát thủ tục hành chính;

Căn cứ Luật quản lý thuế số 78/2006/QH11 ngày 29 tháng 11 năm 2006; Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20 tháng 11 năm 2012; Luật sửa đổi, bổ sung một số điều của các Luật về thuế số 71/2014/QH13 ngày 26 tháng 11 năm 2014 và các văn bản hướng dẫn thi hành;

Căn cứ các Luật thuế, Pháp lệnh phí, lệ phí và các văn bản hướng dẫn thi hành;

Căn cứ Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ;

Căn cứ Thông tư số 153/2012/TT-BTC ngày 17/9/2012 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng các loại chứng từ thu tiền phí, lệ phí thuộc ngân sách nhà nước;

Căn cứ Thông tư số 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính hướng dẫn về khởi tạo, phát hành và sử dụng hóa đơn điện tử bán hàng hóa, cung ứng dịch vụ;

Căn cứ Thông tư số 160/2013/TT-BTC ngày 14/11/2013 của Bộ Tài chính hướng dẫn việc in, phát hành, quản lý và sử dụng tem đối với sản phẩm rượu nhập khẩu và rượu sản xuất để tiêu thụ trong nước;

Căn cứ Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính hướng dẫn về thuế giá trị gia tăng và quản lý thuế tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính về hóa đơn bán hàng hóa, cung ứng dịch vụ;

Xét đề nghị của Tổng cục trưởng Tổng cục Thuế và Vụ trưởng Vụ Pháp chế Bộ Tài chính,

QUYẾT ĐỊNH:

Điều 1. Công bố kèm theo Quyết định này năm mươi tư (54) thủ tục hành chính trong lĩnh vực Quản lý thuế thuộc phạm vi chức năng quản lý của Bộ Tài chính, gồm: - 20 thủ tục hành chính sửa đổi, thay thế; - 34 thủ tục hành chính bãi bỏ. (xem chi tiết tại đây ) Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký. Chánh Văn phòng, Vụ trưởng Vụ Pháp chế Bộ Tài chính, Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Tin học và Thống kê Tài chính và thủ trưởng các đơn vị có liên quan chịu trách nhiệm thi hành Quyết định này./.| Nơi nhận: - Như Điều 3; - Lãnh đạo Bộ; - Cục Kiểm soát TTHC (Bộ Tư pháp); - Website Bộ Tài chính; - Lưu: VT, TCT (VT, PC(3b)). | KT. BỘ TRƯỞNG THỨ TRƯỞNG Đỗ Hoàng Anh Tuấn |

Bài viết liên quan

Công văn 68308/CT-HTr của cục thuế Hà Nội

Ngày 20 tháng 10 năm 2015, Cục thuế Hà Nội ban hành Công văn 68308/CT-HTr trả lời Cổng thông tin ...

Công văn 68307/CT-HTr của cục thuế Hà Nội

Ngày 20 tháng 10 năm 2015, Cục thuế Hà Nội ban hành Công văn 68307/CT-HTr trả lời Chi cục Thuế quận ...

Công văn 68306/CT-HTr của cục thuế Hà Nội

Ngày 20 tháng 10 năm 2015, Cục thuế Hà Nội ban hành Công văn 68306/CT-HTr trả lời Công ty TNHH Mono ...

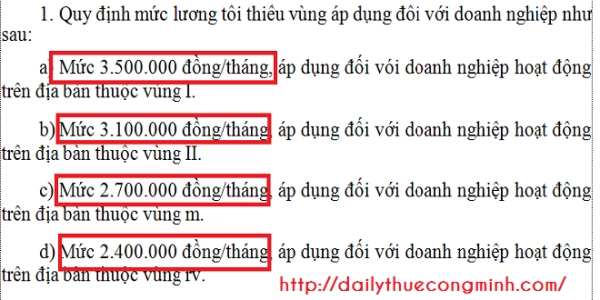

Danh mục vùng lương tối thiểu nghi định 122 năm 2015

Đại lý thuế Công Minh xin chia sẻ Danh mục vùng lương tối thiểu theo nghi định 122 năm 2015 mới nhất ...

Cách tính thuế nhà thầu theo giá net

Khi doanh nghiệp Việt Nam thuế doanh nghiệp nước ngoài thực hiện cung cấp dịch vụ hàng hóa tại Việt ...

Cách tính thuế nhà thầu theo giá Gross

Khi doanh nghiệp Việt Nam thuế doanh nghiệp nước ngoài thực hiện cung cấp dịch vụ hàng hóa tại Việt ...