Phương pháp hạch toán hàng tồn kho

Phương pháp kê khai thường xuyên (KKTX):

a) Nội dung:

- Theo dõi thường xuyên, lên tục, có hệ thống;

- Phản ánh tình hình nhập, xuất, tồn của hàng tồn kho;

Trị giá hàng tồn kho cuối kỳ = Trị giá hàng tồn kho đầu kỳ + Trị giá hàng tồn kho nhập trong kỳ - Trị giá hàng tồn kho xuất trong kỳ

b) Chứng từ sử dụng:

- Phiếu nhập kho, phiếu xuất kho;

- Biên bản kiểm kê vật tư, hàng hoá.

…

Hạch toán tổng hợp NVL theo phương pháp kê khai thường xuyên (KKTX)

Hạch toán tổng hợp nguyên vật liệu theo phương pháp kê khai thường xuyên là phương pháp theo dõi thường xuyên, liên tục sự biến động nhập, xuất, tồn vật liệu trên sổ kế toán.Sử dụng phương pháp này có thể tính được trị giá vật tư nhập, xuất, tồn tại bất kỳ thời điểm nào trên sổ tổng hợp. Trong phương pháp này, tài khoản nguyên vật liệu được phản ánh theo đúng nội dung tài khoản tài sản.

Phương pháp này thường được áp dụng ở các doanh nghiệp có giá trị nguyên vật liệu lớn.

1. Tài khoản sử dụng

Tài khoản 152 "Nguyên vật liệu"

Tài khoản này dùng để theo dõi giá trị hiện có, biến động tăng giảm của các loại nguyên vật liệu theo giá thực tế. Kết cấu TK 152:

-Bên Nợ:

+ Giá thực tế của nguyên vật liệu nhập kho do mua ngoài, tự chế, thuê ngoài gia công chế biến, nhận góp vốn liên doanh, được cấp hoặc nhập từ nguồn khác.

+ Trị giá nguyên vật liệu thừa phát hiện khi kiểm kê.

-Bên Có:

+ Giá thực tế nguyên vật liệu xuất kho dùng cho sản xuất, xuất bán, thuê ngoài gia công chế biến hoặc góp vốn liên doanh.

+ Trị giá NVL được giảm giá, CKTM hoặc trả lại người bán.

+ Trị giá nguyên vật liệu thiếu hụt phát hiện khi kiểm kê.

-Dư Nợ:

+ Giá thực tế nguyên vật liệu tồn kho

Tài khoản 152 có thể mở chi tiết theo từng loại NVL tuỳ theo yêu cầu quản lý của doanh nghiệp. Chi tiết theo công dụng có thể chia thành 5 tài khoản cấp 2:

-TK 1521 - Nguyên vật liệu chính-TK 1522 - Vật liệu phụ-TK 1523 - Nhiên liệu-TK 1524 - Phụ tùng thay thế-TK 1528 - Vật liệu khác

Tài khoản 151 "Hàng mua đi đường"

Tài khoản này dùng để phản ánh giá trị các loại NVL mà doanh nghiệp đã mua, đã chấp nhận thanh toán với người bán nhưng cuối kỳ chưa về nhập kho.

Kết cấu TK 151:

-Bên Nợ:

+ Giá trị nguyên vật liệu đang đi đường.

-Bên Có:

+ Giá trị nguyên vật liệu đi đường đã về nhập kho hoặc chuyển giao cho các đối tượng sử dụng.

-Dư Nợ:

+ Giá trị nguyên vật liệu đi đường chưa về nhập kho.

Ngoài ra, hạch toán tổng hợp nguyên vật liệu theo phương pháp kê khai thường xuyên còn sử dụng 1 số tài khoản liên quan khác như tài khoản 111, 112, 133, 141, 331, 515...

2. Phương pháp hạch toán

Hạch toán tổng hợp tăng nguyên vật liệu:

Tăng do mua ngoài:

Trường hợp 1: Vật liệu và hoá đơn cùng về

Căn cứ vào hoá đơn, phiếu nhập kho và các chứng từ liên quan kế toán ghi:

Nợ TK 152: Giá thực tếNợ TK 1331: Thuế GTGT được khấu trừCó TK 111, 112, 331, 141, 311...tổng thanh toán

Trường hợp 2: Vật tư về trước, hoá đơn về sau

Khi vật tư về làm thủ tục nhập kho, lưu phiếu nhập vào tập hồ sơ hàng chưa có hoá đơn.

+ Nếu trong kỳ hoá đơn về: hạch toán như trường hợp 1.

+ Cuối kỳ hoá đơn chưa về, kế toán ghi:

Nợ TK 152 Giá tạm tínhCó TK 331

+ Sang tháng sau hoá đơn về, kế toán ghi bổ sung hoặc ghi âm để điều chỉnh giá tạm tính thành giá hoá đơn :

Nợ TK 152 : Giá nhập thực tế trừ (-) giá tạm tínhNợ TK 133 : Thuế GTGT được khấu trừ Có TK 331 : Giá thanh toán trừ (-) giá tạm tính

Trường hợp 3: Hoá đơn về trước, vật tư về sau:

Khi hoá đơn về lưu hoá đơn vào tập hồ sơ hàng đang đi đường.

+ Nếu trong kỳ vật tư về, hạch toán giống trường hợp 1.

+ Cuối kỳ vật tư chưa về, kế toán ghi:

Nợ TK 151: Giá trị vật tưNợ TK 133: Thuế GTGT được khấu trừCó TK 331, 111, 112...Tổng số tiền

+ Sang kỳ sau khi vật tư về:

Nợ TK 152: Nếu nhập khoNợ TK 621, 627, 642...Nếu sử dụng ngayCó TK 151

Trong cả 3 trường hợp trên, nếu được chiết khấu, giảm giá, trả lại vật tư kế toán hạch toán như sau:

- Với chiết khấu thanh toán được hưởng:

Nợ TK 111, 112, 331Có TK 515

- Với chiết khấu thương mại:

Nợ TK 111, 112, 331Có TK 152

- Với trường hợp giảm giá hoặc trả lại vật tư cho người bán:

Nợ TK 111, 112, 331Có TK 152Có TK 133

Tăng do các nguyên nhân khác:

Nợ TK 152: nguyên vật liệu tăngCó TK 411: được cấp hoặc nhận vốn góp liên doanh Có TK 711: được viện trợ, biếu tặngCó TK 154: thuê ngoài gccb hoặc tự sản xuất đã hoàn thànhCó TK 154, 711: thu hồi phế liệu trong sản xuất, thanh lý TSCĐCó TK 621, 627, 641, 642: sử dụng còn thừa nhập lại khoCó TK 1388: nhập vật tư từ cho vay, mượnCó TK 128, 222: nhận lại vốn góp liên doanhCó TK 3381: kiểm kê thừa Có TK 412: đánh giá tăng nguyên vật liệu

Hạch toán tổng hợp giảm nguyên vật liệu:

Xuất nguyên vật liệu sử dụng cho các bộ phận:

Nợ TK 621, 627, 641, 642 Theo giáCó TK 152 trị xuất

Xuất góp liên doanh:

Giá trị vốn góp do hội đồng liên doanh đánh giá, chênh lệch giữa giá trị vốn góp và giá trị ghi sổ được phản ánh trên tài khoản chênh lệch đánh giá tài sản:

Nợ TK 128, 222: giá trị vốn gópNợ TK 811 : phần chênh lệch tăngCó TK 152: giá trị xuất thực tếCó TK 711: phần chênh lệch giảm

Xuất vật liệu bán:

-Phản ánh giá vốn:

Nợ TK 632 Trị giá xuấtCó TK 152

-Phản ánh doanh thu:

Nợ TK 111, 112, 131: giá bán cả thuế GTGTCó TK 511: giá bán chưa thuế GTGTCó TK 3331: Thuế GTGT đầu ra

Kiểm kê thiếu nguyên vật liệu:

Nợ TK 1381Có TK 152

Xử lý thiếu:

Nợ TK 1388, 334, 111, 112: cá nhân bồi thườngNợ TK 632: tính vào giá vốn hàng bánCó TK 1381

Xuất cho các mục đích khác:

Nợ TK 154: thuê ngoài gia công chế biếnNợ TK 1388, 136: cho vay, cho mượnNợ TK 411: trả lại vốn góp liên doanhNợ TK 4312: viện trợ, biếu tặngNợ TK 412: đánh giá giảm nguyên vật liệuCó TK 152: nguyên vật liệu giảm

Phương pháp kiểm kê định kỳ (KKĐK):

a) Nội dung:

- Không theo dõi, phản ánh thường xuyên, liên tục;

- Chỉ phản ánh hàng tồn đầu kỳ và cuối kỳ, không phản ánh hàng xuất trong kỳ;

b) Chứng từ sử dụng: chứng từ sử dụng như pp KKTX

Hạch toán tổng hợp NVL theo phương pháp kiểm kê định kỳ (KKĐK)

Phương pháp kiểm kê định kỳ là phương pháp căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị hàng tồn kho cuối kỳ trên sổ kế toán tổng hợp và từ đó tính ra trị giá vật tư, hàng hoá đã xuất.

Trị giá vật tư xuất kho = Trị giá vật tư tồn đầu kỳ + Tổng giá vật tư mua vào trong kỳ - Trị giá vật tư tồn cuối kỳ

Theo phương pháp này, mọi biến động về vật tư không được theo dõi, phản ánh trên tài khoản 152, giá trị vật tư mua vào được phản ánh trên tài khoản "Mua hàng". Phương pháp này thường được áp dụng ở những doanh nghiệp có nhiều chủng loại vật tư, giá trị thấp và được xuất thường xuyên.

1. Tài khoản sử dụng

Tài khoản 611 "Mua hàng":Tài khoản này dùng để phản ánh giá thực tế của số vật liệu mua vào, xuất trong kỳ. Kết cấu TK 611:

-Bên Nợ:

+ Kết chuyển trị giá vật tư tồn đầu kỳ

+ Trị giá vật tư nhập trong kỳ

-Bên Có:

+Kết chuyển trị giá vật tư tồn cuối kỳ

+Kết chuyển trị giá vật tư xuất trong kỳ

Tài khoản 611 cuối kỳ không có số dư, chi tiết thành 2 tài khoản cấp 2:

-TK 6111 "Mua nguyên vật liệu"

-TK 6112 "Mua hàng hoá"

Tài khoản 152 "Nguyên vật liệu", 151 "Hàng mua đi đường"

-Bên Nợ:

+ Giá trị vật tư tồn, vật tư đi đường đầu kỳ

+ Giá trị vật tư tồn, vật tư đi đường cuối kỳ

-Bên Có:

+ Kết chuyển giá trị vật tư tồn, vật tư đi đường đầu kỳ

2. Phương pháp hạch toán

-Đầu kỳ, kết chuyển giá trị vật tư tồn đầu kỳ:

Nợ TK 611Có TK 152Có TK 151

-Trong kỳ, phản ánh giá trị vật tư tăng:

Nợ TK 611Nợ TK 133Có TK 111, 112, 331...Có TK 411, 128, 222Có TK 711

+ Nếu được chiết khấu thương mại, giảm giá:

Nợ TK 111, 112, 331Có TK 133Có TK 611

+ Nếu được hưởng chiết khấu thanh toán:

Nợ TK 111, 112, 331Có TK 515

-Cuối kỳ, căn cứ vào kết quả kiểm kê, xác định được giá trị tồn cuối kỳ và kết chuyển:

Nợ TK 151, 152Có TK 611

+ Sau khi có đầy đủ các bút toán trên, kế toán tính ra được giá trị vật liệu xuất dùng trong kỳ và ghi:

Nợ TK 621, 627, 641, 642...Nợ TK 128, 222Có TK 611

Bài viết liên quan

Phương pháp tính lương

Để tính tiền lương (tiền công) mà người lao động được hưởng và xác định chi phí nhân công vào chi ...

Những sai sót trong công tác kế toán tiền mặt và công nợ

Phiếu thu, phiếu chi chưa lập đúng quy định (thiếu dấu, chữ kí của thủ trưởng đơn vị, kế toán ...

Lấy hoá đơn đối với những người cho thuê và bán tài sản

Vừa qua rất nhiều bạn thắc mắc về việc không lấy đựoc hoá đơn thuê nhà ở CCT, Ngày 18/6/2014, Tổng ...

Hủy hay xóa bỏ hóa đơn

Có rất nhiều bạn kế toán hiểu không đúng về 2 chỉ tiêu " Xóa bỏ" và " Hủy" trong báo cáo tình hình ...

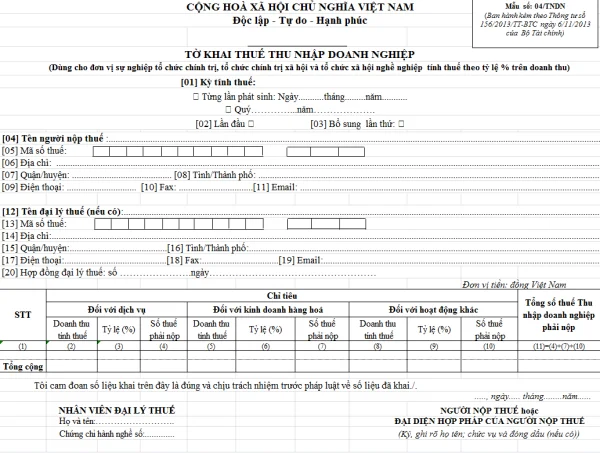

Mẫu 04/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 04/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

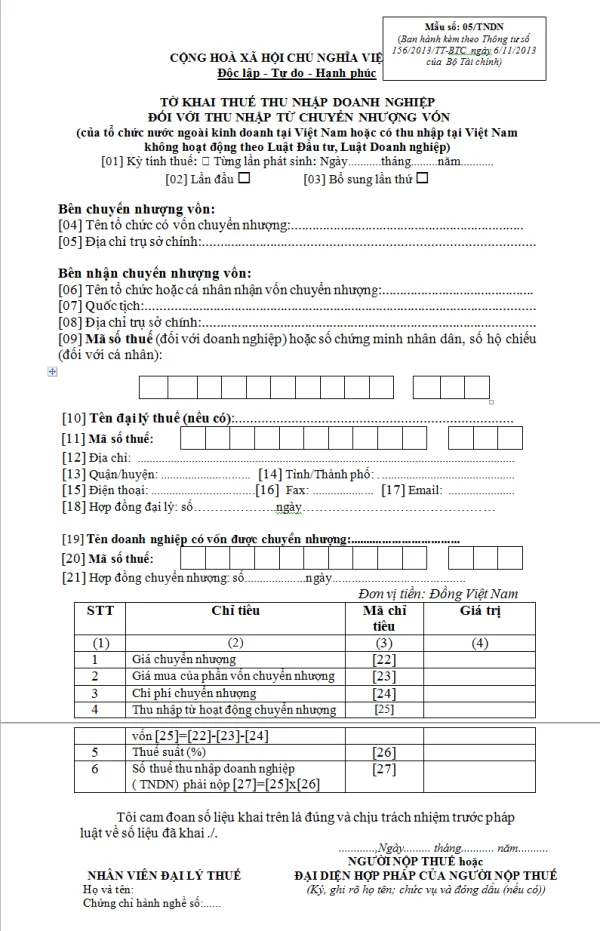

Mẫu 05/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 05/TNDN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...