Phân biệt giữa hóa đơn xóa bỏ và hóa đơn hủy trong báo cáo tình hình sử dụng hóa đơn hàng quý?

Nói đến việc lập báo cáo tình hình sử dụng hóa đơn thì ai cũng biết, nhưng việc lập báo cáo tình hình sử dụng hóa đơn đúng (không nhầm lẫn giữa HỦY - XÓA BỎ) thì không phải ai cũng hiểu rõ được điều này. Đại lý thuế Công Minh xin chia sẻ về việc phân biệt giữa hóa đơn xóa bỏ và hóa đơn hủy trong báo cáo tình hình sử dụng hóa đơn hàng quý?

Căn cứ khoản 1, khoản 2 Điều 20 ; khoản 2, Điều 29 Thông tư số 39/2014/TT-BTC quy định như sau:

“Điều 20. Xử lý đối với hóa đơn đã lập.

1. Trường hợp lập hóa đơn chưa giao cho người mua, nếu phát hiện hóa đơn lập sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

2. Trường hợp hóa đơn đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và giao cho người mua, người người bán và người mua chưa kê khai thuế nếu phát hiện sai phải hủy bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai. Biên bản thu hồi hóa đơn phải thể hiện được lý do thu hồi hóa đơn. Người bán gạch chéo các liên, lưu giữ số hóa đơn lập sai và lập lại hóa đơn mới theo quy định.”

“Điều 29. Hủy hóa đơn

2. Các trường hợp hủy hóa đơn

a) Hóa đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hóa đơn.

b) Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện hủy hóa đơn. Thời hạn hủy hóa đơn chậm nhất là ba mươi (30) ngày, kể từ ngày thông báo với cơ quan thuế. Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (trừ trường hợp thông báo do thực hiện biện pháp cưỡng chế nợ thuế), tổ chức, hộ, cá nhân phải hủy hóa đơn, thời hạn hủy hóa đơn chậm nhất là mười (10) ngày kể từ ngày cơ quan thuế thông báo hết giá trị sử dụng hoặc từ ngày tìm lại được hóa đơn đã mất.

c) Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.”

Căn cứ quy định trên tóm lại:

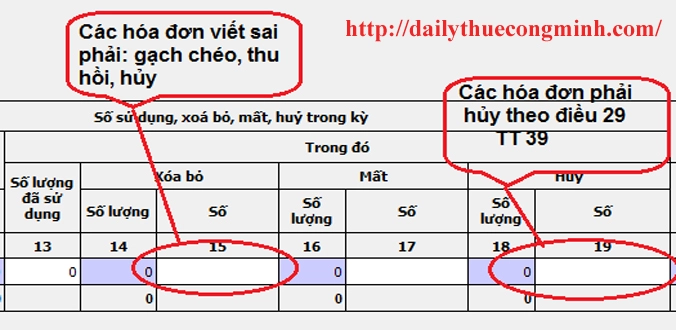

- Hóa đơn được ghi vào cột “ xóa bỏ” là những hóa đơn thuộc các trường hợp dưới đây:

+ Hóa đơn phát hiện sai ( chưa giao cho người mua) thì gạch chéo các liên và lưu giữ số hóa đơn đó lại.

+ Hóa đơn được phát hiện lập sai ( đã giao cho người mua nhưng chưa kê khai) thì lập biên bản thu hồi các liên của hóa đơn viết sai và gạch chéo các liên, lưu giữ hóa đơn đó.

- Hóa đơn được ghi vào cột “ hủy” là những hóa đơn thuộc các trường hợp dưới đây:

+ Hóa đơn đặt in bị in sai, in trùng, in thừa phải được hủy trước khi thanh lý hợp đồng đặt in hóa đơn.

+ Tổ chức, hộ, cá nhân có hóa đơn không tiếp tục sử dụng phải thực hiện hủy hóa đơn.

+ Các loại hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

===>>>> Mời các bạn xem tiết bài viết: Trình tự, thủ tục hủy hóa đơn, Xử lý hóa đơn viết sai mới nhất

Bài viết liên quan

Những điều kế toán cần biết về thuế - Tuần 4 T05/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế- ...

Công văn 1875/TCT-CS

Ngày 18/05/2015, Tổng cục thuế ban hành Công văn 1875/TCT-CS về chính sách thuế GTGT trả lời công ...

Công văn 1850/TCT-CS

Ngày 15/05/2015, Tổng cục thuế ban hành Công văn 1850/TCT-CS về việc kê khai, khấu trừ thuế GTGT ...

Hướng dẫn cài đặt phần mềm KÝ OFFLINE FILE XML

Ngày 20/3/2015, Tổng cục Thuế đã ban hành Thông báo số 965/TCT-CNTT “V/v Thông báo kế hoạch dừng ...

1876/TCT-KK - Lập biên bản vi phạm hành chính đối với trường hợp chậm hồ sơ khai thuế qua mạng

Tổng cục thuế ban hành công văn số 1876/TCT-KKK ngày 18/05/2015 về việc lập biên bản vi phạm hành ...

Tổng hợp Luật quản lý thuế

Tính từ thời điểm năm 2013 cho đến nay, Bộ Tài chính ban hành 5 Thông tư liên quan đến nội dung Quản ...