Nộp thuế thay chủ nhà cho thuê có doanh thu trên 100 triệu đồng không cần phải có hóa đơn tài chính?

Nộp thuế thay chủ nhà cho thuê có doanh thu trên 100 triệu đồng không cần phải có hóa đơn tài chính? Các doanh nghiệp thường hay thuê nhà của cá nhân để làm văn phòng của công ty. Doanh nghiệp ký hợp đồng chi trả các khoản thuế cho cá nhân đó thì chi phí đó có được tính vào chi phí được trừ không? Các chứng từ để khoản chi phí đó được tính vào chi phí được trừ?

Thông tư 219/2013/TT-BTC tại Điều 13, Khoản 2 quy định về phương pháp tính trực tiếp trên giá trị gia tăng như sau:

“2. Số thuế giá trị gia tăng phải nộp theo phương pháp tính trực tiếp trên giá trị gia tăng bằng tỷ lệ % nhân với doanh thu áp dụng như sau:

a) Đối tượng áp dụng:

- Hộ, cá nhân kinh doanh;

....

b) Tỷ lệ % để tính thuế GTGT trên doanh thu được quy định theo từng hoạt động như sau:

- Phân phối, cung cấp hàng hoá: 1%;

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.”

Thông tư 219/2013/TT-BTC tại Phụ lục bảng danh mục ngành nghề tính thuế GTGT theo tỷ lệ % trên doanh thu như sau:

“2) Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ 5%

…..

- Dịch vụ cho thuê nhà, đất, cửa hàng, nhà xưởng, cho thuê tài sản và đồ dùng cá nhân khác;”

Nghị định 12/2015/Nđ-CP tại điều 2, Khoản 7 sửa đổi, bổ sung Điều 6 Nghị định 65/2013/Nđ-CP như sau:

“1. Cá nhân kinh doanh nộp thuế thu nhập cá nhân theo tỷ lệ phần trăm (%) trên doanh thu tương ứng với từng lĩnh vực, ngành nghề sản xuất kinh doanh. Cá nhân kinh doanh nhiều lĩnh vực, ngành nghề thực hiện khai và tính thuế theo thuế suất áp dụng đối với từng lĩnh vực, ngành nghề kinh doanh. Trường hợp cá nhân kinh doanh không khai hoặc khai không phù hợp với thực tế kinh doanh thì cơ quan thuế ấn định theo quy định của pháp luật về quản lý thuế.

…..

4. Thuế suất đối với thu nhập từ kinh doanh đối với từng lĩnh vực, ngành nghề sản xuất, kinh doanh như sau:

a) Phân phối, cung cấp hàng hóa: 0,5%.

b) Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%.

Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, bán hàng đa cấp: 5%.

c) Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 1,5%.

d) Hoạt động kinh doanh khác: 1%.”

Nghị định 12/2015/NĐ-CP tại điều 2, Khoản 16 sửa đổi, bổ sung Điều 6 Nghị định 65/2013/NĐ-CP như sau:

“đ) Doanh nghiệp, tổ chức kinh tế thuê nhà, thuê tài sản của cá nhân mà cá nhân cho thuê có tổng doanh thu từ kinh doanh trên 100 triệu đồng/năm trở lên, nếu trong hợp đồng thuê có thỏa thuận bên đi thuê là người nộp thuế thì doanh nghiệp, tổ chức kinh tế có trách nhiệm khấu trừ thuế 5% trên số tiền thuê trước khi trả tiền cho cá nhân và nộp tiền thuế vào ngân sách nhà nước.”

Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 1 quy định các khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

“1.Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.”

Căn cứ theo các quy định trên và căn cứ theo Công văn 2697/CT-TTHT ngày 27/03/2015 của Cục thuế TP Hồ Chí Minh: Từ ngày 01/01/2015 Doanh nghiệp ký hợp đồng thuê nhà của cá nhân để phục vụ hoạt động sản xuất kinh doanh của Công ty nếu trong hợp đồng thuê có thỏa thuận bên đi thuê là người nộp thuế thì:

- Công ty có trách nhiệm khấu trừ 5% thuế GTGT và 5% thuế thu nhập cá nhân trên số tiền thuê nhà phải trả đã bao gồm thuế và nộp tiền thuế vào ngân sách nhà nước.

- Cá nhân cho thuê nhà không phải đề nghị cơ quan thuế cấp hóa đơn lẻ để xuất giao cho Công ty.

- Các hồ sơ chứng từ để công ty tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN gồm:

+ Hợp đồng thuê nhà.

+ Chứng từ thanh toán tiền.

+ Chứng từ khấu trừ thuế.

Bài viết liên quan

Thủ tục góp vốn bằng tài sản của các cá nhân và tổ chức

Góp vốn trong giai đoạn khởi đầu khi thành lập doanh nghiệp là không thể thiếu để bắt đầu hoạt động ...

Tài khoản 138 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở ...

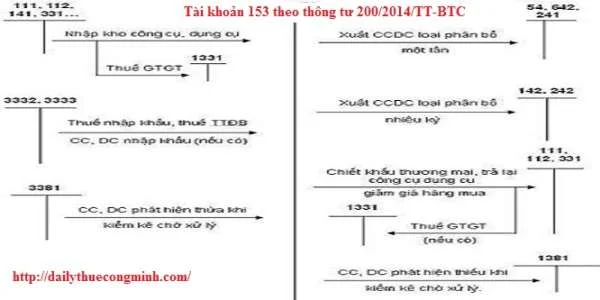

Tài khoản 153 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, ...

Tài khoản 128 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm ...

Tính năng của phần mềm kế toán Fast Accounting

Fast Accounting có nhiều tính năng mạnh và nhiều tiện ích giúp cho việc sử dụng chương trình được dễ ...

Tài khoản 411 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh vốn do chủ sở hữu đầu tư hiện có và tình hình ...