Doanh nghiệp trong kỳ có sử dụng hóa đơn bán ra thì phải lập báo cáo tình hình sử dụng hóa đơn. Trong trường hợp doanh nghiệp Không sử dụng hóa đơn bán ra có phải nộp báo cáo tình hình sử dụng hóa đơn không?

Mời các bạn xem chi tiết tại đây

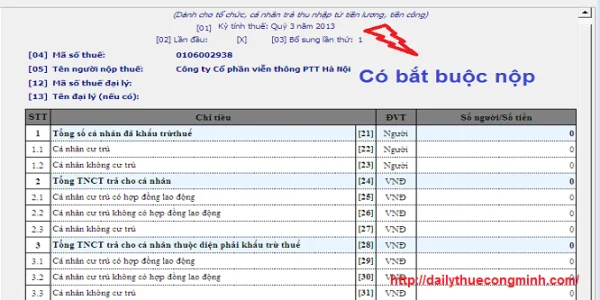

2.Có bắt buộc phải cấp chứng từ khấu trừ thuế thu nhập cá nhân cho người lao động không?

Doanh nghiệp khi khấu trừ thuế thu nhập cá nhân của người lao động có bắt buộc phải cấp chứng từ khấu trừ thuế không? Hay chỉ những người cá nhân yêu cầu cấp chứng từ khấu trừ thuế doanh nghiệp mới phải cấp chứng từ khấu trừ thuế?

Mời các bạn xem chi tiết tại đây

3.Thời gian nghỉ sinh có được tính là thời gian đóng bảo hiểm không?

Người lao động khi nghỉ sinh con theo quy định thì có phải đóng bảo hiểm không? Nếu phải đóng thì đóng ở mức nào? Trường hợp người lao động không phải đóng bảo hiểm thì có được tính thời gian nghỉ sinh vào thời gian đóng bảo hiểm không?

Mời các bạn xem chi tiết tại đây

4.Thuế suất trên hóa đơn viết sai so với quy định thì kê khai và xử lý thế nào khi cơ quan thuế phát hiện?

Doanh nghiệp bán hàng khi bán hàng hóa phải xác định được thuế suất của hàng hóa mà doanh nghiệp bán ra. Nếu doanh nghiệp không xác định đúng được thuế suất nên viết sai thuế suất trên hóa đơn thì xử lý như thế nào?

Mời các bạn xem chi tiết tại đây

5.Sự khác biệt cơ bản giữa kế toán và thuế

Lợi nhuận kế toán được xác định theo quy định của chuẩn mực kế toán và chế độ kế toán. Trong khi đó thu nhập chịu thuế được xác định theo qui định của Luật thuế, Nghị định và Thông tư về thuế. Được quy định bởi hai hành lang pháp lý khác nhau vì vậy sự khác biệt giữa kế toán và thuế là không thể tránh khỏi

Mời các bạn xem chi tiết tại đây

6.Thưởng cho tập thể có chịu thuế TNCN không?

Có một số ban là kế toán có hỏi Đại lý thuế Công Minh về viêc thưởng cho tập thể đạt thành tích tốt trong lao động và làm việc thì có phải chịu thuế TNCN hay không? Khoản thưởng cho cá nhân thì tính tổng nhập chịu thuế TNCN cho cá nhân đó, nhưng thưởng cho tập thể (một nhóm cá nhân) thì tính như thế nào. Đại lý thuế Công Minh xin chia sẻ về vấn đề này như sau:

Mời các bạn xem chi tiết tại đây

7.Hướng dẫn tra cứu ngành nghề kinh doanh của Công ty

Từ ngày 01 tháng 07 năm 2015, ngành nghề kinh doanh không chi tiết ở trên giấy phép đăng ký kinh doanh của doanh nghiệp và được đăng công bố tại Cổng thông tin đăng ký doanh nghiệp Quốc gia. Nhưng để tra cứu ngành nghề kinh doanh của Công ty thì chúng ta cần phải làm gì, làm như thế nào. Sau đây Đại lý thuế Công Minh xin được Hướng dẫn tra cứu ngành nghề kinh doanh của Công ty bạn như sau:

Mời các bạn xem chi tiết tại đây

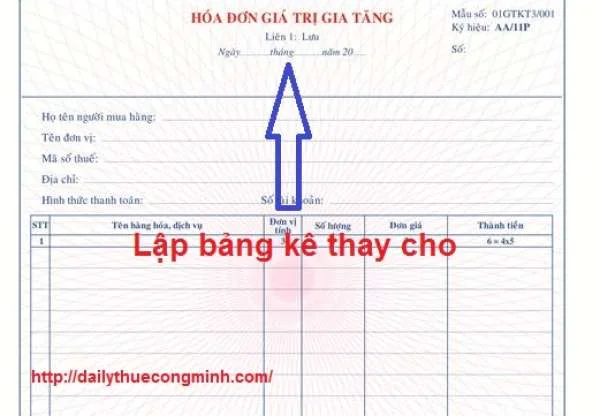

8.Một số lưu ý về hóa đơn, chứng từ năm 2015

Đối với hóa đơn đầu vào

– Các quy định về hóa đơn đủ điều kiện khấu trừ

Về quy định hóa đơn mua vào có giá trị từ 20 triệu đồng trở lên phải chuyển tiền qua ngân hàng thanh toán mới được khấu trừ thuế giá trị gia tăng. Cần lưu ý:

Mời các bạn xem chi tiết tại đây