Nguyên tắc lập hợp đồng hợp tác kinh doanh

Hợp tác kinh doanh là hình thức phổ biến được nhiều doanh nghiệp sử dụng trong quá trình sản xuất kinh doanh. Tuy nhiên đi kèm với mỗi hoạt động đều đi kèm với hợp đồng như một bản thỏa thuận giữa doanh nghiệp với nhau. Vậy khi lập hợp đồng hợp tác kinh doanh kế toán cần chú ý những gì? Đại lý thuếCông Minh xin chia sẻ nội dung Nguyên tắc lập hợp đồng hợp tác kinh doanh theo Thông tư số133 năm 2016

Nguyên tắc lập hợp đồng hợp tác kinh doanh

1.1. Hợp đồng hợp tác kinh doanh (BCC) là thỏa thuận bằng hợp đồng của hai hoặc nhiều bên để cùng thực hiện hoạt động kinh tế nhưng không hình thành pháp nhân độc lập. Hoạt động này có thể được đồng kiểm soát bởi các bên góp vốn theo thỏa thuận liên doanh hoặc kiểm soát bởi một trong số các bên tham gia.

1.2. BCC có thể được thực hiện dưới hình thức cùng nhau xây dựng tài sản hoặc hợp tác trong một số hoạt động kinh doanh. Các bên tham gia trong BCC có thể thỏa thuận chia doanh thu, chia sản phẩm hoặc chia lợi nhuận sau thuế.

1.3. Trong mọi trường hợp, khi nhận tiền, tài sản của các bên khác đóng góp cho hoạt động BCC, bên nhận phải kế toán là nợ phải trả, không được ghi nhận vào vốn chủ sở hữu.

1.4. Đối với BCC theo hình thức tài sản đồng kiểm soát

a) Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là tài sản được các bên tham gia liên doanh mua, xây dựng, được sử dụng cho mục đích của liên doanh và mang lại lợi ích cho các bên tham gia liên doanh theo quy định của Hợp đồng liên doanh. Các bên tham gia liên doanh được ghi nhận phần giá trị tài sản đồng kiểm soát mà mình được hưởng là tài sản trên Báo cáo tài chính của mình.

b) Mỗi bên tham gia liên doanh được nhận sản phẩm hoặc doanh thu từ việc sử dụng và khai thác tài sản đồng kiểm soát và chịu một phần chi phí phát sinh theo thỏa thuận trong hợp đồng.

c) Các bên tham gia liên doanh phải mở sổ kế toán chi tiết trên cùng hệ thống sổ kế toán của mình để ghi chép và phản ánh trong Báo cáo tài chính của mình những nội dung sau đây:

- Phần vốn góp vào tài sản đồng kiểm soát, được phân loại theo tính chất của tài sản;

- Các khoản nợ phải trả phát sinh riêng của mỗi bên tham gia góp vốn liên doanh;

- Phần nợ phải trả phát sinh chung phải gánh chịu cùng với các bên tham gia góp vốn liên doanh khác từ hoạt động của liên doanh;

- Các khoản thu nhập từ việc bán hoặc sử dụng phần sản phẩm được chia từ liên doanh cùng với phần chi phí phát sinh được phân chia từ hoạt động của liên doanh;

- Các khoản chi phí phát sinh liên quan đến việc góp vốn liên doanh.

Đối với TSCĐ, BĐSĐT khi mang đi góp vốn vào BCC và không chuyển quyền sở hữu từ bên góp vốn thành sở hữu chung của các bên thì bên nhận tài sản theo dõi như tài sản nhận giữ hộ, không hạch toán tăng tài sản và vốn góp của chủ sở hữu; Bên góp tài sản không ghi giảm tài sản trên sổ kế toán mà chỉ theo dõi chi tiết địa điểm, vị trí, nơi đặt tài sản.

Đối với TSCĐ, BĐSĐT mang đi góp vốn có sự chuyển quyền sở hữu từ bên góp vốn thành quyền sở hữu chung, trong quá trình đang xây dựng tài sản đồng kiểm soát, bên mang tài sản đi góp phải ghi giảm tài sản trên sổ kế toán và ghi nhận giá trị tài sản vào chi phí xây dựng cơ bản dở dang. Sau khi tài sản đồng kiểm soát hoàn thành, bàn giao, đưa vào sử dụng, căn cứ vào giá trị tài sản được chia, các bên ghi nhận tăng tài sản của mình phù hợp với mục đích sử dụng.

1.5. Đối với BCC dưới hình thức hoạt động kinh doanh đồng kiểm soát

a) Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh doanh mới. Các bên liên doanh có nghĩa vụ và được hưởng quyền lợi theo thỏa thuận trong hợp đồng. Hoạt động của hợp đồng liên doanh được các bên góp vốn thực hiện cùng với các hoạt động kinh doanh thông thường khác của từng bên.

b) Hợp đồng hợp tác kinh doanh quy định các khoản chi phí phát sinh riêng cho hoạt động kinh doanh đồng kiểm soát do mỗi bên liên doanh bỏ ra thì bên đó phải gánh chịu. Đối với các khoản chi phí chung (nếu có) thì căn cứ vào các thỏa thuận trong hợp đồng để phân chia cho các bên góp vốn.

c) Các bên tham gia liên doanh phải mở sổ kế toán để ghi chép và phản ánh trong Báo cáo tài chính của mình các nội dung sau đây:

- Tài sản góp vốn liên doanh và chịu sự kiểm soát của bên góp vốn liên doanh;

- Các khoản nợ phải trả phải gánh chịu;

- Doanh thu được chia từ việc bán hàng hoặc cung cấp dịch vụ của liên doanh;

- Chi phí phải gánh chịu.

d) Khi bên liên doanh có phát sinh chi phí chung phải mở sổ kế toán để ghi chép, tập hợp toàn bộ các chi phí chung đó. Định kỳ căn cứ vào các thỏa thuận trong hợp đồng liên doanh về việc phân bổ các chi phí chung, kế toán lập Bảng phân bổ chi phí chung, được các bên liên doanh xác nhận, giao cho mỗi bên giữ một bản (bản chính). Bảng phân bổ chi phí chung kèm theo các chứng từ gốc hợp pháp là căn cứ để mỗi bên liên doanh kế toán chi phí chung được phân bổ từ hợp đồng.

đ) Trường hợp hợp đồng liên doanh quy định chia sản phẩm, định kỳ theo thỏa thuận trong hợp đồng liên doanh, các bên liên doanh phải lập Bảng phân chia sản phẩm cho các bên góp vốn và được các bên xác nhận số lượng, quy cách sản phẩm được chia từ hợp đồng, giao cho mỗi bên giữ một bản (bản chính). Mỗi khi thực giao sản phẩm, các bên liên doanh phải lập Phiếu giao nhận sản phẩm (hoặc phiếu xuất kho). Phiếu giao nhận sản phẩm là căn cứ để các bên liên doanh ghi sổ kế toán, theo dõi và là căn cứ thanh lý hợp đồng.

e) Trường hợp BCC phát sinh các chi phí, doanh thu chung mà các bên tham gia hợp đồng phải gánh chịu hoặc được hưởng thì các bên tham gia liên doanh phải thực hiện các quy định về kế toán như đối với trường hợp hoạt động kinh doanh đồng kiểm soát.

1.6. Trường hợp BCC chia lợi nhuận sau thuế

a) BCC chia lợi nhuận sau thuế thường là BCC dưới hình thức hoạt động đồng kiểm soát hoặc do một bên kiểm soát. Trường hợp BCC chia lợi nhuận sau thuế, các bên phải cử ra một bên để kế toán toàn bộ các giao dịch của BCC, ghi nhận doanh thu, chi phí, theo dõi riêng kết quả kinh doanh của BCC và quyết toán thuế. Khi quyết định ký kết BCC theo hình thức này, các bên phải cân nhắc về rủi ro có thể phải gánh chịu do:

- Một số khoản chi phí không được tính đầy đủ là chi phí tính thuế do không có sự chuyển giao tài sản giữa các bên, ví dụ:

+ Chi phí khấu hao của một số TSCĐ sẽ không được cơ quan thuế chấp nhận do bên tham gia BCC không làm thủ tục chuyển quyền sở hữu cho bên thực hiện kế toán và quyết toán thuế cho BCC;

+ Một số khoản chi phí của các bên tham gia không được cơ quan thuế chấp nhận do hóa đơn đầu vào không mang tên bên kế toán và quyết toán thuế của BCC;

+ Một số chi phí phát sinh tại bên tham gia BCC không thể chuyển cho bên kế toán và quyết toán thuế do các rào cản của pháp luật, ví dụ bên tham gia BCC có hóa đơn nộp tiền sử dụng đất nhưng pháp luật không cho phép bên phát sinh chi phí tiền sử dụng đất cho bên kế toán và quyết toán thuế thuê lại đất nên chi phí thuê đất không được tính vào chi phí của BCC.

- Rủi ro về chính sách:

+ Bên kế toán và quyết toán thuế cho BCC có thể phát sinh lỗ lũy kế, tuy nhiên riêng kết quả của hoạt động BCC thì có lãi. Trường hợp này thay vì được bù trừ số lãi từ BCC với số lỗ các hoạt động khác, doanh nghiệp vẫn phải nộp thuế TNDN đối với BCC; Nếu BCC lỗ nhưng các hoạt động khác có lãi, doanh nghiệp có thể không được bù trừ phần lỗ tương ứng với phần được chia trong BCC;

+ Đối với các bên khác nếu đưa TSCĐ vào dùng cho hoạt động của BCC thì có thể sẽ không được tính chi phí khấu hao là chi phí được trừ tại doanh nghiệp do không sử dụng cho hoạt động sản xuất, kinh doanh tại doanh nghiệp (không phù hợp với doanh thu của các hoạt động khác).

b) Trường hợp BCC quy định chia lợi nhuận sau thuế, bên thực hiện kế toán và quyết toán thuế phải căn cứ vào bản chất của hợp đồng để kế toán một cách phù hợp theo nguyên tắc:

- Trường hợp BCC quy định các bên khác tham gia BCC được hưởng một khoản lợi nhuận cố định mà không phụ thuộc vào kết quả kinh doanh của hợp đồng thì mặc dù hình thức pháp lý của hợp đồng là BCC nhưng bản chất của hợp đồng là thuê tài sản. Trong trường hợp này, bên kế toán và quyết toán thuế thực chất là bên có quyền điều hành và chi phối hoạt động của BCC, phải áp dụng phương pháp kế toán thuê tài sản cho hợp đồng, ghi nhận khoản phải trả cho các bên khác là chi phí để xác định kết quả kinh doanh trong kỳ, cụ thể:

+ Ghi nhận toàn bộ doanh thu, chi phí và lợi nhuận sau thuế của BCC trên Báo cáo kết quả hoạt động kinh doanh của mình;

+ Ghi nhận toàn bộ Lợi nhuận sau thuế của BCC vào chỉ tiêu “Lợi nhuận sau thuế chưa phân phối” của Báo cáo tình hình tài chính.

+ Các bên khác ghi nhận doanh thu cho thuê tài sản đối với khoản được chia từ BCC.

- Trường hợp BCC quy định các bên khác trong BCC chỉ được phân chia lợi nhuận nếu kết quả hoạt động của BCC có lãi, đồng thời phải gánh chịu lỗ, thì mặc dù hình thức pháp lý của BCC là chia lợi nhuận sau thuế nhưng bản chất của BCC là chia doanh thu, chi phí, các bên thường phải có quyền, điều kiện, khả năng để đồng kiểm soát hoạt động cũng như dòng tiền của BCC. Bên kế toán và quyết toán thuế phải áp dụng phương pháp kế toán BCC chia doanh thu để ghi nhận doanh thu, chi phí và kết quả kinh doanh trong kỳ, đồng thời cung cấp bằng chứng về việc quyết toán thuế cho các bên khác, cụ thể:

+ Ghi nhận trên Báo cáo kết quả kinh doanh phần doanh thu, chi phí và lợi nhuận tương ứng với phần được chia theo thỏa thuận của BCC; Bên quyết toán thuế cung cấp bản sao các hồ sơ, tài liệu về việc đã thực hiện nghĩa vụ với NSNN của BCC cho các bên trong BCC để phục vụ việc quyết toán thuế của các bên khác trong BCC;

+ Lợi nhuận sau thuế chưa phân phối của Báo cáo tình hình tài chính chỉ bao gồm phần lợi nhuận sau thuế tương ứng của từng bên được hưởng.

+ Các bên khác được ghi nhận trên Báo cáo kết quả hoạt động kinh doanh phần doanh thu, chi phí tương ứng với phần mình được chia từ BCC, báo cáo cơ quan thuế về việc khoản doanh thu, chi phí này đã được thực hiện nghĩa vụ thuế làm căn cứ điều chỉnh số thuế TNDN phải nộp.

1.7. Khoản chênh lệch giữa giá trị vốn đã góp và giá trị hợp lý của tài sản nhận về được phản ánh vào thu nhập khác hoặc chi phí khác.

Mời các bạn xem tiếp bài viết

Bài viết liên quan

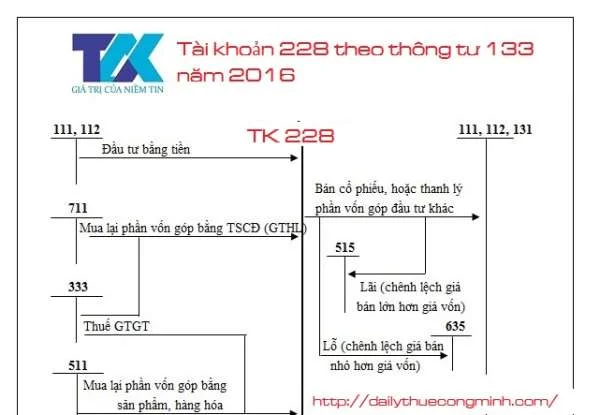

Tài khoản 228 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

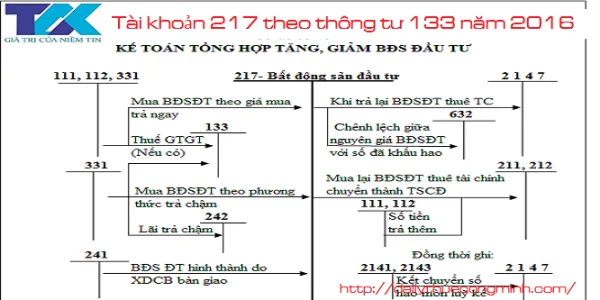

Tài khoản 217 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

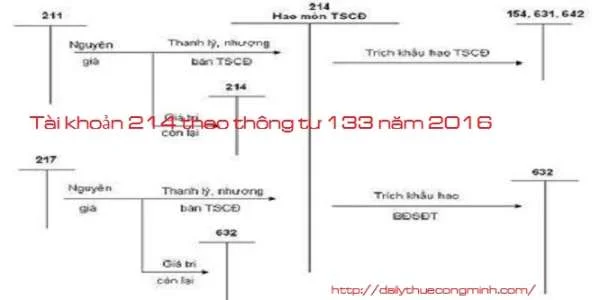

Tài khoản 214 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

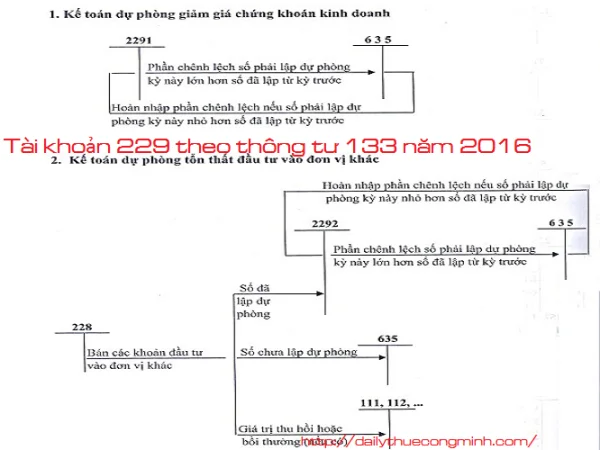

Tài khoản 229 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

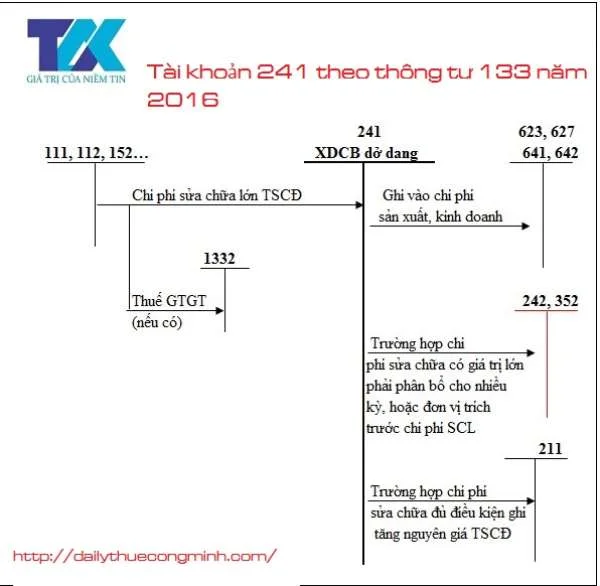

Tài khoản 241 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...

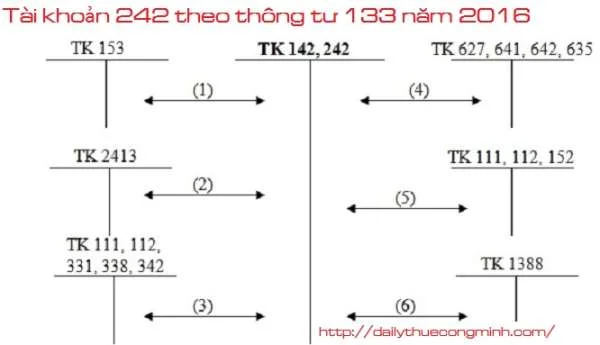

Tài khoản 242 theo thông tư 133 năm 2016

Ngày 26 tháng 08 năm 2016, Bộ tài chính bàn hành Thông tư số133 năm 2016 hướng dẫn chế độ kế toán ...