Ngành Thuế quyết liệt triển khai Nghị quyết 19 của Chính phủ

Sau một năm ban hành Nghị quyết 19/2014 về cải thiện môi trường kinh doanh và nâng cao năng lực cạnh tranh của Việt Nam, ngày 12/3/2015 Chính phủ tiếp tục ban hành Nghị quyết 19/2015/NQ-CP về những nhiệm vụ, giải pháp chủ yếu tiếp tục cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia 2 năm 2015 và năm 2016. Đáng chú ý, Nghị quyết 19 năm 2014 đặt mục tiêu phấn đấu đến năm 2015 đạt mức trung bình của Nhóm nước ASEAN-6 thì Nghị quyết 19 của năm 2015 đặt mục tiêu cao hơn, Năm 2015, phấn đấu các chỉ tiêu về môi trường kinh doanh của nước ta đạt và vượt mức trung bình của các nước ASEAN-6 trong năm 2015 và trong năm 2016, phấn đấu chỉ số môi trường kinh doanh của Việt Nam tối thiểu đạt mức trung bình của nhóm nước ASEAN-4 (gồm Singapore, Malaysia, Thái Lan và Philippines) trên một số chỉ tiêu chủ yếu theo thông lệ quốc tế.

Yêu cầu của Chính phủ về thực hiện Nghị quyết 19 của chính phủ

- Trong năm 2015, rút ngắn thời gian nộp thuế còn không quá 121,5 giờ/năm; tỷ lệ doanh nghiệp kê khai thuế điện tử đạt trên 95%; tỷ lệ doanh nghiệp nộp thuế điện tử đạt tối thiểu 90%; xây dựng và công khai cơ sở dữ liệu về hoàn thuế, bảo đảm ít nhất 90% hoàn thuế theo đúng thời gian quy định.

- Trong năm 2016, phải đạt mức ASEAN-4 về cải cách hành chính thuế đối với 03 nhóm chỉ tiêu mới là: Kiểm tra trước hoàn thuế; thực hiện quản lý rủi ro trong thanh tra, kiểm tra thuế; thời gian và kết quả xử lý những khiếu nại về thuế.

Để thực hiện được những chỉ tiêu mà Chính phủ đã đề ra đối với công tác thuế tại Nghị quyết 19 năm 2015 của Chính phủ, Tổng cục Thuế đã ban hành kế hoạch hành động để đẩy mạnh cải cách thủ tục hành chính, tăng cường quản lý thuế và đảm bảo kỷ luật, kỷ cương nội ngành, đồng hành cùng doanh nghiệp.

Kế hoạch hành động của Tổng cục Thuế đã đề ra những nhóm giải pháp chủ yếu thực hiện để đẩy mạnh cải cách thủ tục hành chính thuế như:

- Thực hiện rà soát, sửa đổi, bổ sung, xây dựng mới các quy trình, quy chế nghiệp vụ liên quan trực tiếp đến người nộp thuế.

- Tiếp tục đẩy mạnh cải cách thủ tục hành chính, cắt giảm số giờ tuân thủ về thuế qua việc thực hiện rà soát, hoàn thiện và xây dựng các văn bản quy phạm pháp luật về thuế, đơn giản hoá hoặc cắt giảm những thủ tục không còn cần thiết về thuế liên quan đến người nộp thuế.

- Đẩy mạnh hơn nữa các giải pháp hiện đại hoá công tác quản lý thuế để đảm bảo 95% doanh nghiệp khai thuế qua mạng internet có chất lượng, triển khai nộp thuế điện tử 63/63 tỉnh, thành phố và đảm bảo đến 31/12/2015 có tối thiểu 90% doanh nghiệp nộp thuế điện tử; triển khai thực hiện kê khai, nộp thuế điện tử đối với cá nhân.

- Tăng cường quản lý thuế đối với hoạt động thương mại điện tử như ban hành các văn bản quy phạm pháp luật để điều chỉnh về chính sách và quản lý thuế đối với hoạt động thương mại điện tử, xây dựng cơ sở dữ liệu, thanh tra, kiểm tra các doanh nghiệp hoạt động trong lĩnh vực thương mại điện tử có rủi ro trốn/tránh thuế....

- Tăng cường công tác quản lý thu, chống thất thu, thu hồi nợ đọng thuế, đảm bảo tăng thu phấn đấu hoàn thành vượt thu ít nhất 8-10% dự toán pháp lệnh năm 2015 đã được Quốc hội giao.

- Đẩy mạnh công tác thông tin, tuyên truyền về chính sách thuế và quản lý thuế, đa dạng hoá các hình thức tuyên truyền để kịp thời đưa chính sách thuế vào cuộc sống.

- Đồng thời Kế hoạch hành động của Tổng cục Thuế cùng đề ra nhóm giải pháp để tăng cường công tác quản lý nội ngành, đổi mới, nâng cao nhận thức đối với đội ngũ cán bộ công chức thuế về yêu cầu cần thiết, cấp bách của việc cải cách hành chính thuế, xây dựng chế độ trách nhiệm cụ thể đối với từng vị trí công tác, xây dựng thái độ phục vụ của công chức thuế. Thực hiện nghiêm minh kỷ cương, kỷ luật của ngành, từng bước nâng cao chất lượng nguồn nhân lực của cơ quan thuế.

Bài viết liên quan

Tài khoản 243 Theo thông tư 200/2014/TT-BTC

Tài khoản 243 - Tài sản thuế thu nhập hoãn lại Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh ...

Tài khoản 242 Theo thông tư 200/2014/TT-BTC

Tài khoản 242 - Chi phí trả trước Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các chi phí ...

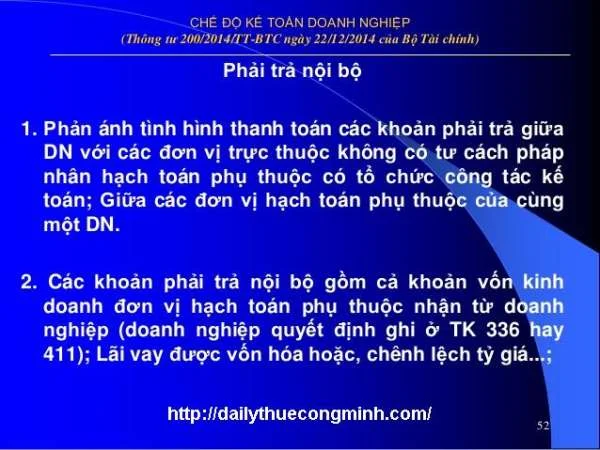

Tài khoản 336 Theo thông tư 200/2014/TT-BTC

Tài khoản 336 – Phải trả nội bộ Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình thanh ...

Triển khai nộp thuế điện tử, quản lý thuế tập trung TMS

Cùng với nhiều chính sách cải cách thủ tục hành chính thuế năm 2014, ngành thuế đã triển khai đổi ...

Hóa đơn điện tử và những nội dung trên hóa đơn điện tử

Hóa đơn luôn là một chủ đề quan tâm với nhiều doanh nghiệp và kế toán. Hoá đơn điện tử là một hính ...

Thông tư 200/2014/TT-BTC quy định về Điều kiện ghi nhận doanh thu đối với hàng được trả lại

Thông tư 200/2014/TT-BTC quy định về điều kiện ghi nhận doanh thu đối với hàng được trả lại. Thông ...