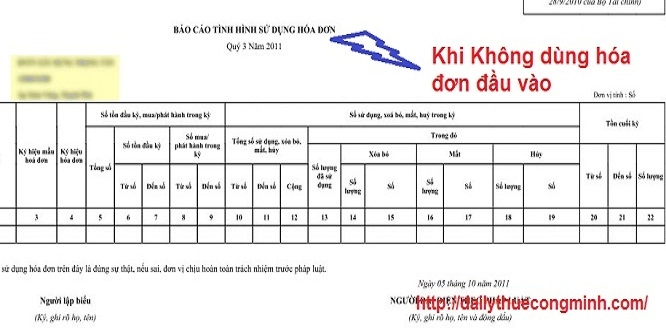

Không sử dụng hóa đơn bán ra có phải nộp báo cáo tình hình sử dụng hóa đơn không?

Doanh nghiệp trong kỳ có sử dụng hóa đơn bán ra thì phải lập báo cáo tình hình sử dụng hóa đơn. Trong trường hợp doanh nghiệp Không sử dụng hóa đơn bán ra có phải nộp báo cáo tình hình sử dụng hóa đơn không?

Thông tư 39/2014/TT-BTC tại Điều 27 quy định về báo cáo tình hình sử dụng hóa đơn như sau:

“Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn. Báo cáo tình hình sử dụng hóa đơn Quý I nộp chậm nhất là ngày 30/4; quý II nộp chậm nhất là ngày 30/7, quý III nộp chậm nhất là ngày 30/10 và quý IV nộp chậm nhất là ngày 30/01 của năm sau (mẫu số 3.9 Phụ lục 3 ban hành kèm theo Thông tư này). Trường hợp trong kỳ không sử dụng hóa đơn, tại Báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (=0)”

Như vậy:

- Doanh nghiệp trong kỳ không sử dụng hóa đơn vẫn phải nộp báo cáo tình hình sử dụng hóa đơn theo quý trừ một số trường hợp phải nộp báo cáo tình hình sử dụng hóa đơn theo tháng.

- Khi làm báo cáo tình hình sử dụng hóa đơn thì trên cột số lượng hóa đơn sử dụng doanh nghiệp ghi bằng 0.

Nếu doanh nghiệp không sử dụng hóa đơn bán ra nhưng không làm báo cáo tình hình sử dụng hóa đơn hoặc nộp chậm báo cáo tình hình sử dụng hóa đơn thì sẽ bị phạt theo quy định tại thông tư 10/2014/TT-BTC.

Thông tư 10/2014/TT-BTC tại Điều 13, Khoản 2 quy định về vi phạm hành vi quy định về lập, gửi thông báo và báo cáo cho cơ quan thuế như sau:

- Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn từ ngày thứ 1 đến hết ngày thứ 5 kể từ ngày hết thời hạn theo quy định.

- Trường hợp nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, từ ngày thứ 6 đến hết ngày thứ 10 kể từ ngày hết thời hạn theo quy định và có tình tiết giảm nhẹ thì xử phạt cảnh cáo.

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng, trừ thông báo phát hành hóa đơn, chậm sau 10 ngày đến hết ngày thứ 20 kể từ ngày hết thời hạn theo quy định.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi không nộp thông báo, báo cáo gửi cơ quan thuế. Hành vi không nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, được tính sau 20 ngày kể từ ngày hết thời hạn theo quy định.

Bài viết liên quan

Thưởng cho tập thể có chịu thuế TNCN không?

Có một số ban là kế toán có hỏi Đại lý thuế Công Minh về viêc thưởng cho tập thể đạt thành tích tốt ...

Hướng dẫn tra cứu ngành nghề kinh doanh của Công ty

Từ ngày 01 tháng 07 năm 2015, ngành nghề kinh doanh không chi tiết ở trên giấy phép đăng ký kinh ...

Những điều kế toán cần biết về thuế - Tuần 3 T07/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại Những điều kế toán cần biết về thuế ...

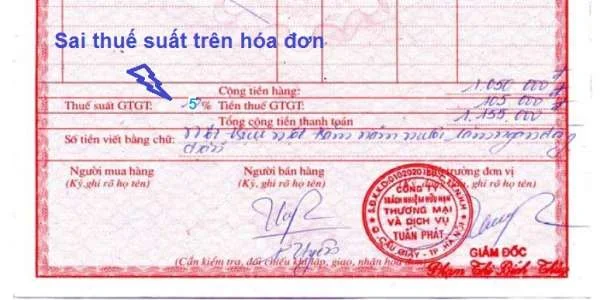

Thuế suất trên hóa đơn viết sai so với quy định thì kê khai và xử lý thế nào khi cơ quan thuế phát hiện?

Doanh nghiệp bán hàng khi bán hàng hóa phải xác định được thuế suất của hàng hóa mà doanh nghiệp bán ...

Thời gian nghỉ sinh có được tính là thời gian đóng bảo hiểm không?

Người lao động khi nghỉ sinh con theo quy định thì có phải đóng bảo hiểm không? Nếu phải đóng thì ...

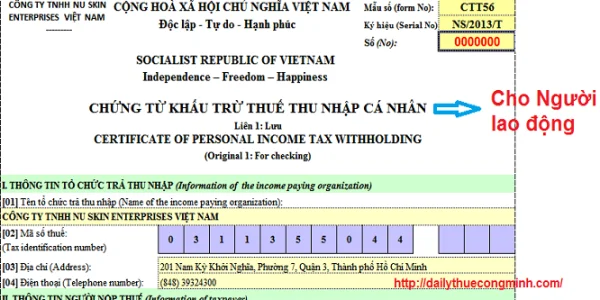

Có bắt buộc phải cấp chứng từ khấu trừ thuế thu nhập cá nhân cho người lao động không?

Doanh nghiệp khi khấu trừ thuế thu nhập cá nhân của người lao động có bắt buộc phải cấp chứng từ ...