Không nộp báo cáo tài chính phạt bao nhiêu?

Trường hơp doanh nghiệp chậm nộp báo cáo tài chính hoặc gộp báo cáo tài chính nhưng không nộp công văn tới cơ quan thuế quản lý thuế thì sẽ bi xử lý theo mức phạt như thế nào? Đại lý thuếCông Minh xin chia sẻ:

Không nộp báo cáo tài chính phạt bao nhiêu?

Theo quy định tại điều 9 Thông tư 166/2013/TT-BTC của Bộ tài chính về các mức phạt cho hình thức chậm nộp hồ sơ khai thuế (bao gồm cả Báo cáo tài chính, Quyết toán thuế TNDN, Quyết toán thuế TNCN,...) như sau

1. Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 01 ngày đến 05 ngày mà có tình tiết giảm nhẹ.

2. Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ 01 ngày đến 10 ngày (trừ trường hợp quy định tại Khoản 1 Điều này).

3. Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không dưới 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 10 ngày đến 20 ngày.

4. Phạt tiền 2.100.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.200.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 3.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 20 ngày đến 30 ngày.

5. Phạt tiền 2.800.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 1.600.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 4.000.000 đồng đối với hành vi nộp hồ sơ khai thuế cho cơ quan thuế quá thời hạn quy định từ trên 30 ngày đến 40 ngày.

6. Phạt tiền 3.500.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 2.000.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 5.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp hồ sơ khai thuế quá thời hạn quy định từ trên 40 ngày đến 90 ngày.

b) Nộp hồ sơ khai thuế quá thời hạn quy định trên 90 ngày nhưng không phát sinh số thuế phải nộp hoặc trường hợp quy định tại Khoản 9 Điều 13 Thông tư này.

c) Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp (trừ trường hợp pháp luật có quy định không phải nộp hồ sơ khai thuế).

d) Nộp hồ sơ khai thuế tạm tính theo quý quá thời hạn quy định trên 90 ngày, kể từ ngày hết thời hạn nộp hồ sơ khai thuế nhưng chưa đến thời hạn nộp hồ sơ khai quyết toán thuế năm.

7. Thời hạn nộp hồ sơ quy định tại Điều này bao gồm cả thời gian được gia hạn nộp hồ sơ khai thuế theo quyết định của cơ quan có thẩm quyền.

8. Không áp dụng các mức xử phạt quy định Điều này đối với trường hợp người nộp thuế trong thời gian được gia hạn thời hạn nộp hồ sơ khai thuế, gia hạn thời hạn nộp thuế.

9. Người nộp thuế chậm nộp hồ sơ khai thuế bị xử phạt theo quy định tại các Khoản 1, 2, 3, 4, 5, 6 Điều này, nếu dẫn đến chậm nộp tiền thuế thì phải nộp tiền chậm nộp tiền thuế theo quy định tại Điều 106 Luật quản lý thuế và các văn bản quy định chi tiết thi hành Luật này.

Trường hợp chậm nộp hồ sơ khai thuế quá thời hạn quy định và cơ quan thuế đã ra quyết định ấn định số thuế phải nộp. Sau đó trong thời hạn 90 ngày, kể từ ngày hết hạn nộp hồ sơ khai thuế, người nộp thuế nộp hồ sơ khai thuế hợp lệ và xác định đúng số tiền thuế phải nộp của kỳ nộp thuế thì cơ quan thuế xử phạt hành vi chậm nộp hồ sơ khai thuế theo Khoản 1, 2, 3, 4, 5 và Khoản 6 Điều này và tính tiền chậm nộp tiền thuế theo quy định. Cơ quan thuế phải ra quyết định bãi bỏ quyết định ấn định thuế."

Theo đó, hành vi không nộp báo cáo tài chính sẽ phụ thuộc vào thời hạn doanh nghiệp nộp bổ sung báo cáo tài chính. Mức phạt này được áp dụng cho cả trường hợp doanh nghiệp không nộp báo cáo tài chính nhưng không làm công văn xin gộp báo cáo.

Mức phạt cao nhất sẽ là 5.000.000 đồng cho hành vi không nộp và công thêm mức phạt nếu doanh nghiệp phát sinh số thuế phải nôp (tiền thuế và tiền chậm nộp thuế hoặc có thể bị ấn định là trốn thuế theo mức phạt tối thiểu là 1 lần trên số thuế phải nộp)

Mời các bạn xem bài viết liên quan

Bài viết liên quan

Gộp báo cáo tài chính vào năm sau cho những đối tượng nào

Thời điểm ngày 31/12 sắp đến cũng là thời điểm kết thúc năm tài chính đối với rất nhiều doanh ...

Tên viết tắt trên hóa đơn đúng quy định

Có rất nhiều từ mà thường xuyên sử dụng khi viết tắt trong văn bản hàng ngày. Tuy nhiên, trên hóa ...

Công văn 5587/TCT-CS về khoản chi phí thanh toán qua cấn trừ công nợ

Ngày 02 tháng 12 năm 2016, Tổng cục thuế ban hành công văn số Công văn 5587/TCT-CS trả lời cục thuế ...

Công văn xin gộp báo cáo tài chính vào năm sau

Đối với các đối tượng đủ điều kiện gộp báo cáo tài chính theo quy định của Luât thuế và Luât kế ...

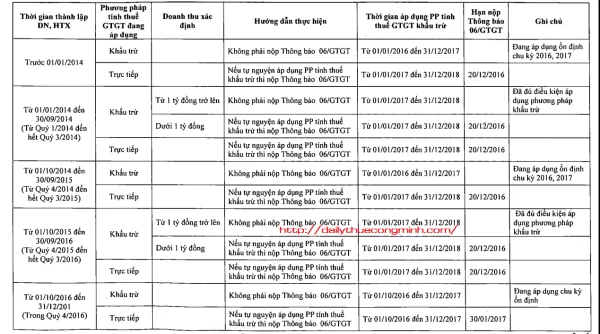

Cách xác định đối tượng nộp mẫu 06/GTGT cho năm 2016

Thời hạn 20/12/2016 là thời hạn cuối cùng để các doanh nghiệp tự nguyện đăng ký phương pháp tính ...

Hướng dẫn kiểm tra sổ sách kế toán cuối năm

Thời điểm niên độ báo cáo tài chính năm 2016 sắp kết thúc, Kế toán thực sự cần phải chú trọng trong ...