Khai thuế tndn đối với hoạt động chuyển nhượng vốn

Hoạt động chuyển ngượng vốn là hoạt động trong số ít các doanh nghiệp gặp, những cũng có nhiều doanh nghiệp khi gặp hoạt động chuyển ngượng này thì lại khó khăn. Đại lý thuế Công Minh xin hướng dẫn Khai thuế tndn đối với hoạt động chuyển nhượng vốn theo thông tư 156 như sau:

Đối tượng Khai thuế tndn đối với hoạt động chuyển nhượng vốn

a) Thu nhập từ chuyển nhượng vốn của doanh nghiệp được coi là một khoản thu nhập khác, doanh nghiệp có thu nhập từ chuyển nhượng vốn có trách nhiệm xác định, kê khai số thuế thu nhập doanh nghiệp từ chuyển nhượng vốn vào tờ khai tạm tính theo quý và quyết toán theo nă

Trường hợp doanh nghiệp bán một phần hoặc bán toàn bộ Công ty trách nhiệm hữu hạn một thành viên dưới hình thức chuyển nhượng vốn thì tạm kê khai nộp thuế thu nhập doanh nghiệp theo quý tại cơ quan thuế nơi phát sinh hoạt động chuyển nhượng theo mẫu số 02/TNDN (khai thuế thu nhập doanh nghiệp từ hoạt động chuyển nhượng bất động sản) ban hành kèm theo Thông tư này và quyết toán năm tại nơi doanh nghiệp đóng trụ sở chính.

b) Tổ chức nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (gọi chung là nhà thầu nước ngoài) mà tổ chức này không hoạt động theo Luật Đầu tư, Luật Doanh nghiệp có hoạt động chuyển nhượng vốn thì khai thuế thu nhập doanh nghiệp theo từng lần phát sinh.

Tổ chức, cá nhân nhận chuyển nhượng vốn có trách nhiệm xác định, kê khai, khấu trừ và nộp thay tổ chức nước ngoài số thuế thu nhập doanh nghiệp phải nộp. Trường hợp bên nhận chuyển nhượng vốn cũng là tổ chức nước ngoài không hoạt động theo Luật Đầu tư, Luật Doanh nghiệp thì doanh nghiệp thành lập theo pháp luật Việt Nam nơi các tổ chức nước ngoài đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế thu nhập doanh nghiệp phải nộp từ hoạt động chuyển nhượng vốn của tổ chức nước ngoài.

Thời hạn nộp hồ sơ khai thuế là ngày thứ 10 (mười) kể từ ngày cơ quan có thẩm quyền chuẩn y việc chuyển nhượng vốn, hoặc ngày thứ 10 (mười) kể từ ngày các bên thỏa thuận chuyển nhượng vốn tại hợp đồng chuyển nhượng vốn đối với trường hợp không phải chuẩn y việc chuyển nhượng vốn.

Hồ sơ khai thuế tndn đối với hoạt động chuyển nhượng vốn:

- Tờ khai thuế thu nhập doanh nghiệp về chuyển nhượng vốn (theo Mẫu số 05/TNDN ban hành kèm theo Thông tư này);

- Bản chụp hợp đồng chuyển nhượng. Trường hợp hợp đồng chuyển nhượng bằng tiếng nước ngoài phải dịch ra tiếng Việt các nội dung chủ yếu: Bên chuyển nhượng; bên nhận chuyển nhượng; thời gian chuyển nhượng; nội dung chuyển nhượng; quyền và nghĩa vụ của từng bên; giá trị của hợp đồng; thời hạn, phương thức, đồng tiền thanh toán.

- Bản chụp quyết định chuẩn y việc chuyển nhượng vốn của cơ quan có thẩm quyền (nếu có);

- Bản chụp chứng nhận vốn góp;

- Chứng từ gốc của các khoản chi phí.

Trường hợp cần bổ sung hồ sơ, cơ quan thuế phải thông báo cho tổ chức, cá nhân nhận chuyển nhượng vốn trong ngày nhận hồ sơ đối với trường hợp trực tiếp nhận hồ sơ; trong thời hạn 03 (ba) ngày làm việc kể từ ngày tiếp nhận hồ sơ đối với trường hợp nhận qua đường bưu chính hoặc thông qua giao dịch điện tử.

Địa điểm nộp hồ sơ khai thuế: tại cơ quan thuế nơi doanh nghiệp của tổ chức, cá nhân nước ngoài chuyển nhượng vốn đăng ký nộp thuế.

Mời các bạn xem tiếp: Chuyển nhượng vốn có phải nộp thuế không, Chuyển nhượng vốn có phải xuất hóa đơn, chuyển nhượng vốn góp bằng quyền sử dụng đất

Bài viết liên quan

Nộp thuế GTGT vãng lai ngoại tỉnh cho hoạt động xây dựng

Đối với hoạt động xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh phải nộp thuế GTGT của công trình ...

Doanh nghiệp khai thuế GTGT vãng lai ngoại tỉnh khi nào

Doanh nghiệp thường có những hoạt động bán hàng, sản xuất ngoại tỉnh trong quá trình sản sản xuất ...

Tra cứu hóa đơn điện tử có mã xác thực

Thực hiện quyết định 1209/QĐ-BTC ngày 23/06/2015 của Bộ Tài chính về việc thí điểm hóa đơn điện tử, ...

Phần mềm HTKK mới nhất phiên bản (HTKK 3.3.4) của TCT

Tổng cục thuế ngày 11 tháng 09 năm 2015 của ra mắt Phần mềm HTKK mới nhất phiên bản (HTKK 3.3.4) của ...

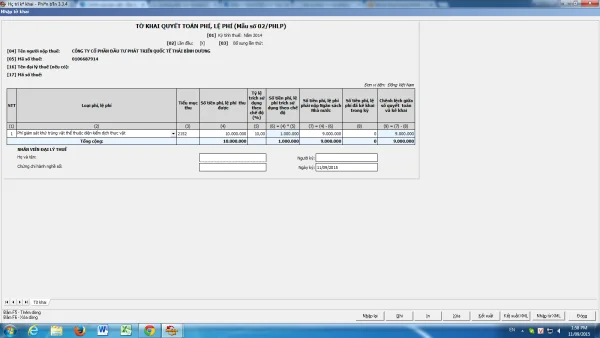

Hướng dẫn lập tờ khai 02/PHLP Tờ khai quyết toán phí, lệ phí

Ngày 11/09/2015 Tổng cục thuế nâng cấp phần mềm hỗ trợ kê khai thuế HTKK mới nhất (Phiên bản HTKK ...

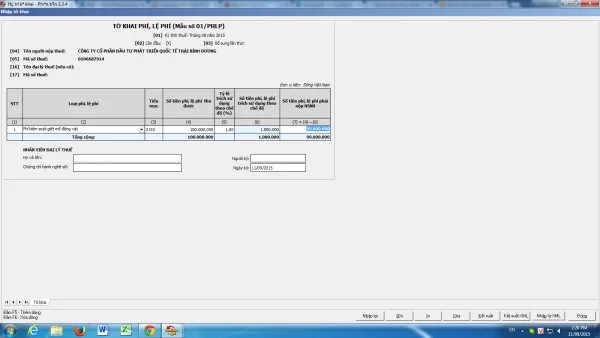

Hướng dẫn lập tờ khai 01/PHLP phí, lệ phí bằng HTKK mới nhất

Đại lý thuế Công Minh xin Hướng dẫn lập tờ khai 01/PHLP phí, lệ phí bằng HTKK mới nhất ( HTKK 3.3.4 ...