Kết quả của Đại lý thuế làm giải thể, phá sản

Có thể sử dụng kết quả của Đại lý thuế để làm thủ tục giải thể, chấm dứt hoạt động.

Đối với trường hợp doanh nghiệp giải thể, chấm dứt hoạt động không thuộc các trường hợp nêu tại điểm 8.2 Điều này, căn cứ nhu cầu thực tế cơ quan thuế quản lý trực tiếp người nộp thuế đặt hàng và sử dụng kết quả kiểm tra quyết toán thuế của các công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế theo quy định tại Điều 18 Thông tư này”

Căn cứ theo Điều 18, Thông tư 151/2014/TT-BTC của Bộ tài chính bổ xung kết quản của Công ty Kiểm toán Độc lập, Đại lý thuế để làm thủ tục giải thể, chấm dứt hoạt động chi tiết như sau:

“Điều 12b. Cơ chế cơ quan thuế đặt hàng và sử dụng kết quả của các công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế để thực hiện kiểm tra quyết toán thuế của doanh nghiệp giải thể, chấm dứt hoạt động:

1. Quyền và trách nhiệm của công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế:

1.1. Khi thực hiện hợp đồng dịch vụ quyết toán thuế, công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) có các quyền sau:

a. Được thực hiện các công việc và hưởng thù lao theo hợp đồng đã ký với cơ quan thuế;

b. Yêu cầu người nộp thuế cung cấp đầy đủ, chính xác các chứng từ, hồ sơ, tài liệu và thông tin cần thiết liên quan tới việc quyết toán thuế theo hợp đồng đã ký kết với cơ quan thuế;

2. Trách nhiệm của công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế):

a. Chịu trách nhiệm trước pháp luật về kết quả thực hiện dịch vụ quyết toán thuế theo hồ sơ kê khai của người nộp thuế. Trường hợp cơ quan nhà nước có thẩm quyền phát hiện hồ sơ quyết toán thuế có sự sai sót ảnh hưởng đến số thuế người nộp thuế phải nộp hoặc được hoàn thì công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) thực hiện dịch vụ quyết toán có trách nhiệm nộp ngân sách nhà nước số thuế còn thiếu, số thuế được hoàn cao hơn và bị xử phạt vi phạm pháp luật về thuế như trường hợp người nộp thuế vi phạm;

b. Cung cấp chính xác, kịp thời theo yêu cầu của cơ quan quản lý thuế các tài liệu, chứng từ để chứng minh tính chính xác của việc thực hiện dịch vụ kiểm tra quyết toán thuế;

c. Giữ bí mật thông tin cho người nộp thuế. Trường hợp người nộp thuế có đủ bằng chứng về việc công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuếkhông thực hiện đúng trách nhiệm này, gây thiệt hại cho người nộp thuế thì người nộp thuế có quyền kiến nghị cơ quan thuế chấm dứt hợp đồng dịch vụ;

2. Quyền và trách nhiệm của cơ quan thuế quản lý trực tiếp người nộp thuế

a. Lựa chọn, ký hợp đồng dịch vụ theo năm với công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế);

b. Tiếp nhận hồ sơ đề nghị quyết toán thuế của người nộp thuế và giao cho công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) đã ký hợp đồng dịch vụ.

c. Thông báo cho người nộp thuế về công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) thực hiện kiểm tra quyết toán thuế đối với người nộp thuế;

d. Sử dụng kinh phí của đơn vị để chi trả cho công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế theo hợp đồng dịch vụ đã kí;

đ. Có quyền đơn phương chấm dứt hiệu lực hợp đồng trong trường hợp phát hiện công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) có hành vi vi phạm hợp đồng;

3. Tổng cục trưởng Tổng cục Thuế ban hành quy chế hướng dẫn cơ quan thuế các cấp thực hiện thống nhất việc sử dụng kinh phí và nguồn kinh phí chi trả cho công ty kiểm toán độc lập, tổ chức kinh doanh dịch vụ làm thủ tục về thuế (Đại lý thuế) theo các hợp đồng dịch vụ để kiểm tra quyết toán thuế của doanh nghiệp giải thể, chấm dứt hoạt động”

Bài viết liên quan

Thời gian thanh toán hóa đơn, điều kiện khấu trừ thuế

Hỏi: Bên mình có một hợp đồng đầu vào 16/7/2013 là khoảng hơn 800 triệu, thanh toán trong 4 tháng. ...

Nộp báo cáo tình hình sử dụng hóa đơn

Hỏi: Công ty đã nộp Báo cáo thuế qua mạng còn Báo cáo tình hình sử dụng hóa đơn thì sẽ nộp như thế ...

Kê khai hóa đơn mua hàng

Hỏi: Mua hàng hóa đơn đầu vào tháng 07/2013 không kê khai thuế đến tháng 09 mới kê khai, nhưng tháng ...

Quyết toán thuế TNCN năm 2014

Một số lưu ý khi Quyết toán thuế TNCN năm 2014 như sau: Ở năm 2014, Thuế thu nhập cá nhân (TNCN) có ...

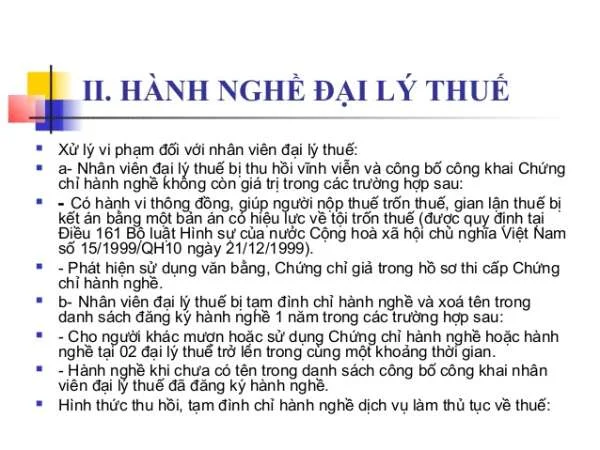

Xử lý nhân viên Đại lý thuế

Xử lý hành vi, vi phạm của nhân viên Đại lý thuế Căn cứ vào TT117/2012/TT-BTC về Hướng dẫn hành nghề ...

Góp vốn không dùng tiền mặt

Đai lý thuế Công Minh - Kể từ ngày 17/03/2015 Góp bằng tiền mặt ==> kéo theo hệ lũy Chi phí lãi ...