Hướng dẫn kê khai thuế tài nguyên theo thông tư 156

Đối với các cá nhân tổ chức khi thực hiện khai thác tài nguyên môi trường thì phải thực hiện nghĩa vụ nộp hồ sơ và kê khai thuế tài nguyên với cơ quan thuế. Vậy để phục công tác lập báo cáo tài chính cuối năm và quyết toán thuế doanh nghiệp, chúng tôi xin chia sẻ hướng dẫn khai thuế tài nguyên để doanh nghiệp hoàn thiện bộ sơ khai quyết toán thuế theo thông tư 156 như sau:

Trách nhiệm kê khai thuế tài nguyên cho cơ quan thuế

a) Tổ chức, cá nhân khai thác tài nguyên thiên nhiên nộp hồ sơ khai thuế tài nguyên cho cơ quan thuế quản lý trực tiếp theo hướng dẫn tại điểm b khoản 6 Điều 10, khoản 3 Điều 23 và khoản 3 Điều 24 Thông tư này.

b) Tổ chức, cá nhân thu mua tài nguyên đăng ký nộp thuế tài nguyên thay cho tổ chức, cá nhân khai thác nhỏ lẻ thì thực hiện nộp hồ sơ khai thuế tài nguyên cho cơ quan thuế quản lý trực tiếp cơ sở thu mua tài nguyên.

c) Tổ chức được giao bán loại tài nguyên thiên nhiên bị bắt giữ, tịch thu thực hiện nộp hồ sơ khai thuế tài nguyên theo từng lần phát sinh cho Cục Thuế hoặc Chi cục Thuế do Cục trưởng Cục Thuế nơi bán tài nguyên quy định.

Khai thuế tài nguyên (trừ dầu thô) là loại khai theo tháng và khai quyết toán năm hoặc khai quyết toán đến thời điểm có quyết định về việc doanh nghiệp thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động.

Hồ sơ khai thuế tài nguyên (trừ dầu thô, khí thiên nhiên)

a) Hồ sơ khai thuế tài nguyên tháng bao gồm:

Tờ khai thuế tài nguyên theo mẫu số 01/TAIN ban hành kèm theo Thông tư này.

b) Hồ sơ khai quyết toán thuế tài nguyên bao gồm:- Tờ khai quyết toán thuế tài nguyên theo mẫu số 02/TAIN ban hành kèm theo Thông tư này.

- Các tài liệu liên quan đến việc miễn, giảm thuế tài nguyên kèm theo (nếu có).

Việc khai thuế tài nguyên để xác định số thuế tài nguyên phải nộp theo phương pháp khoán thực hiện theo quy định tại Điều 21 Thông tư này. Mời các bạn tham khảo thêm bài viết, Đại lý thuế Công Minh chia sẻ: Hướng dẫn khai thuế tiêu thụ đặc biệt theo thông tư 156 Khai thuế TNDN quý theo tỷ lệ doanh thu theo thông tư 156 Khai thuế TNDN cho hoạt động chuyển nhượng bất động sản

Bài viết liên quan

Bảng kê hàng hoá dịch vụ bán ra chịu thuế tiêu thụ đặc biệt

Để lập được hồ sơ khai thuế tiêu thu đặc biệt, người nộp thuế phải nộp kèm bảng Bảng kê hàng hoá ...

Tờ khai thuế tiêu thụ đặc biệt theo mẫu số 01/TTĐB

Để lập được hồ sơ khai thuế tiêu thu đặc biệt, người nộp thuế phải Tờ khai thuế tiêu thụ đặc biệt ...

Hướng dẫn khai thuế tiêu thụ đặc biệt theo thông tư 156

Đối với các hàng hóa phải chịu thêm hàng hóa chịu thêm khoản phí tiêu thụ đặc biệt thì trách nhiệm ...

Mẫu tờ khai thuế tài nguyên mẫu 01/TAIN

Để lập được hồ sơ khai thuế tài nguyên, người nộp thuế phải tờ khai thuế tài nguyên mẫu 01/TAIN. Vậy ...

Quy định về Khai thuế bảo vệ môi trường theo thông tư 156

Theo thông tư 156 ban hành năm 2013 có quy định về một số trường hợp Doanh nghiệp phải thực hiện kê ...

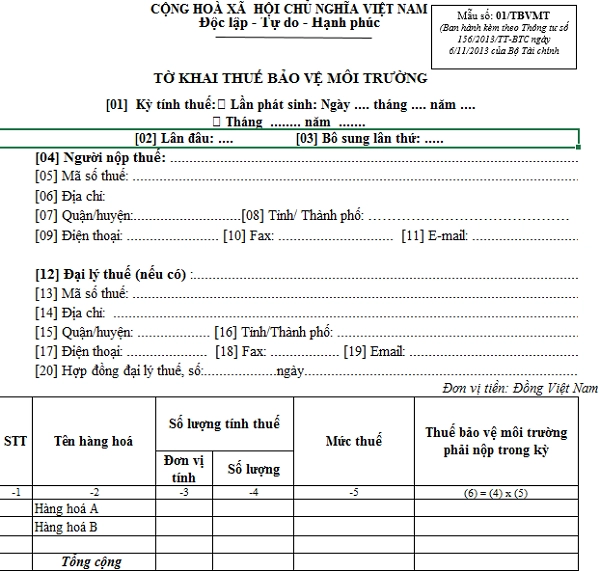

Mẫu tờ khai thuế bảo vệ môi trường số 01/TBVMT

Để lập được hồ sơ thuế bảo vệ môi trường, người nộp thuế phải tờ khai thuế tài nguyên mẫu 01/TBVMT. ...