Hướng dẫn lập hóa đơn

Đại lý thuế Công Minh xin được chia sẻ HƯỚNG DẪN LẬP HÓA ĐƠN bán hàng hóa, dịch vụ đối với một số trường hợp cụ thể như sau:

- Tổ chức nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế khi bán hàng hóa, cung ứng dịch vụ phải sử dụng hóa đơn GTGT. Khi lập hóa đơn, tổ chức phải ghi đầy đủ, đúng các yếu tố quy định trên hóa đơn. Trên hóa đơn GTGT phải ghi rõ giá bán chưa có thuế GTGT, phụ thu và phí tính ngoài giá bán (nếu có), thuế GTGT, tổng giá thanh toán đã có thuế.

Tổ chức, cá nhân thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp tính trực tiếp trên GTGT, phương pháp khoán khi bán hàng hóa, cung ứng dịch vụ phải sử dụng hóa đơn bán hàng.

- Trong một số trường hợp việc sử dụng và ghi hóa đơn (hướng dẫn lập hóa đơn), chứng từ được thực hiện cụ thể như sau:

2.1. Tổ chức nộp thuế theo phương pháp khấu trừ thuế bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ.

Trường hợp tổ chức nộp thuế theo phương pháp khấu trừ thuế nhưng có hoạt động kinh doanh vàng, bạc, đá quý nộp thuế GTGT theo phương pháp trực tiếp thì sử dụng hóa đơn bán hàng cho hoạt động kinh doanh vàng, bạc, đá quý.

2.2. Tổ chức xuất nhập khẩu nộp thuế GTGT theo phương pháp khấu trừ thuế nhận nhập khẩu hàng hóa uỷ thác cho các cơ sở khác, khi trả hàng cơ sở nhận uỷ thác lập chứng từ như sau:

Cơ sở nhận nhập khẩu uỷ thác khi xuất trả hàng nhập khẩu uỷ thác, nếu đã nộp thuế GTGT ở khâu nhập khẩu, cơ sở lập hóa đơn GTGT để cơ sở đi uỷ thác nhập khẩu làm căn cứ kê khai, khấu trừ thuế GTGT đầu vào đối với hàng hóa uỷ thác nhập khẩu. Trường hợp cơ sở nhận nhập khẩu uỷ thác chưa nộp thuế GTGT ở khâu nhập khẩu, khi xuất trả hàng nhập khẩu uỷ thác, cơ sở lập phiếu xuất kho kiêm vận chuyển nội bộ kèm theo lệnh điều động nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi đã nộp thuế GTGT ở khâu nhập khẩu cho hàng hóa nhập khẩu uỷ thác, cơ sở mới lập hóa đơn theo quy định trên.(Hướng dẫn lập hóa đơn)

Hóa đơn GTGT xuất trả hàng nhập khẩu uỷ thác ghi:

(a) Giá bán chưa có thuế GTGT bao gồm: giá trị hàng hóa thực tế nhập khẩu theo giá CIF, thuế nhập khẩu, thuế tiêu thụ đặc biệt và các khoản phải nộp theo chế độ quy định ở khâu nhập khẩu (nếu có).

(b) Thuế suất thuế GTGT và tiền thuế GTGT ghi theo số thuế đã nộp ở khâu nhập khẩu.

(c) Tổng cộng tiền thanh toán (= a + b)

Cơ sở nhận nhập khẩu uỷ thác lập hóa đơn GTGT riêng để thanh toán tiền hoa hồng uỷ thác nhập khẩu.

2.3. Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm Lệnh điều động nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường.

Trường hợp uỷ thác xuất khẩu hàng hóa, khi xuất hàng giao cho cơ sở nhận uỷ thác, cơ sở có hàng hóa uỷ thác xuất khẩu sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ. Khi hàng hóa đã thực xuất khẩu có xác nhận của cơ quan hải quan, căn cứ vào các chứng từ đối chiếu, xác nhận về số lượng, giá trị hàng hóa thực tế xuất khẩu của cơ sở nhận uỷ thác xuất khẩu, cơ sở có hàng hóa uỷ thác xuất khẩu lập hóa đơn GTGT để kê khai nộp thuế, hoàn thuế GTGT hoặc hóa đơn bán hàng. Cơ sở nhận uỷ thác xuất khẩu sử dụng hóa đơn GTGT hoặc hóa đơn bán hàng để xuất cho khách hàng nước ngoài.

2.4. Sử dụng hóa đơn, chứng từ đối với hàng hóa, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng và tiêu dùng nội bộ đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

a) Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại thì phải lập hóa đơn, trên hóa đơn ghi tên và số lượng hàng hóa, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu và thực hiện theo hướng dẫn của pháp luật về thuế GTGT.

b) Đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng. (hướng dẫn lập hóa đơn)

2.5. Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.

2.6. Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển hàng hóa cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau; xuất hàng hóa cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng, căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán, cơ sở có thể lựa chọn một trong hai cách sử dụng hóa đơn, chứng từ như sau:

a) Sử dụng hóa đơn GTGT để làm căn cứ thanh toán và kê khai nộp thuế GTGT ở từng đơn vị và từng khâu độc lập với nhau; b) Sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ; Sử dụng Phiếu xuất kho hàng gửi bán đại lý theo quy định đối với hàng hóa xuất cho cơ sở làm đại lý kèm theo Lệnh điều động nội bộ.Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hóa điều chuyển hoặc cơ sở có hàng hóa gửi bán (gọi chung là cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn GTGT cho hàng hóa thực tế tiêu thụ giao cho cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng.

Trường hợp cơ sở có số lượng và doanh số hàng hóa bán ra lớn, Bảng kê có thể lập cho 05 ngày hay 10 ngày một lần. Trường hợp hàng hóa bán ra có thuế suất thuế GTGT khác nhau phải lập bảng kê riêng cho hàng hóa bán ra theo từng nhóm thuế suất.

Cơ sở hạch toán phụ thuộc, chi nhánh, cửa hàng, cơ sở nhận làm đại lý bán hàng thực hiện kê khai nộp thuế GTGT đối với số hàng xuất bán cho người mua và được kê khai, khấu trừ thuế GTGT đầu vào theo hóa đơn GTGT của cơ sở giao hàng xuất cho.

Trường hợp các đơn vị trực thuộc của cơ sở kinh doanh nông, lâm, thủy sản đã đăng ký, thực hiện kê khai nộp thuế GTGT theo phương pháp khấu trừ, có thu mua hàng hóa là nông, lâm, thủy sản để điều chuyển, xuất bán về trụ sở chính của cơ sở kinh doanh thì khi điều chuyển, xuất bán, đơn vị trực thuộc sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, không sử dụng hóa đơn GTGT.

2.7. Tổ chức, cá nhân làm đại lý thu mua hàng hóa theo các hình thức khi trả hàng hóa cho cơ sở uỷ thác thu mua phải lập hóa đơn cho hàng hóa thu mua đại lý và hoa hồng được hưởng (nếu có).

2.8. Tổ chức, cá nhân mua hàng hóa, người bán đã xuất hóa đơn, người mua đã nhận hàng, nhưng sau đó người mua phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn bộ hay một phần hàng hóa, khi xuất hàng trả lại cho người bán, cơ sở phải lập hóa đơn, trên hóa đơn ghi rõ hàng hóa trả lại người bán do không đúng quy cách, chất lượng, tiền thuế GTGT (nếu có).

Trường hợp người mua là đối tượng không có hóa đơn, khi trả lại hàng hóa, bên mua và bên bán phải lập biên bản ghi rõ loại hàng hóa, số lượng, giá trị hàng trả lại theo giá không có thuế GTGT, tiền thuế GTGT theo hóa đơn bán hàng (số ký hiệu, ngày, tháng của hóa đơn), lý do trả hàng và bên bán thu hồi hóa đơn đã lập.

2.9. Tổ chức, cá nhân xuất hàng hóa bán lưu động sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ kèm theo Lệnh điều động nội bộ theo quy định, khi bán hàng cơ sở lập hóa đơn theo quy định.

2.10. Cơ sở xây dựng có công trình xây dựng, lắp đặt mà thời gian thực hiện dài, việc thanh toán tiền thực hiện theo tiến độ hoặc theo khối lượng công việc hoàn thành bàn giao, phải lập hóa đơn thanh toán khối lượng xây lắp bàn giao. Hóa đơn GTGT phải ghi rõ doanh thu chưa có thuế và thuế GTGT. Trường hợp công trình xây dựng hoàn thành đã lập hóa đơn thanh toán giá trị công trình nhưng khi duyệt quyết toán giá trị công trình XDCB có điều chỉnh giá trị khối lượng xây dựng phải thanh toán thì lập hóa đơn, chứng từ điều chỉnh giá trị công trình phải thanh toán.

2.11. Trường hợp tổ chức, cá nhân kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng thì khi thu tiền, tổ chức, cá nhân phải lập hóa đơn GTGT. Trên hóa đơn ghi rõ số tiền thu, giá đất được giảm trừ trong doanh thu tính thuế GTGT, thuế suất thuế GTGT, số thuế GTGT.

2.12. Tổ chức cho thuê tài chính cho thuê tài sản thuộc đối tượng chịu thuế GTGT phải lập hóa đơn theo quy định.

Tổ chức cho thuê tài chính cho thuê tài sản thuộc đối tượng chịu thuế GTGT phải có hóa đơn GTGT (đối với tài sản mua trong nước) hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu (đối với tài sản nhập khẩu); tổng số tiền thuế GTGT ghi trên hóa đơn GTGT phải khớp với số tiền thuế GTGT ghi trên hóa đơn GTGT (hoặc chứng từ nộp thuế GTGT khâu nhập khẩu).

Các trường hợp tài sản mua để cho thuê không thuộc đối tượng chịu thuế GTGT, không có hóa đơn GTGT hoặc chứng từ nộp thuế GTGT ở khâu nhập khẩu thì không được ghi thuế GTGT trên hóa đơn.

Việc lập hóa đơn như sau:

- Trường hợp tổ chức cho thuê tài chính chuyển giao toàn bộ số thuế GTGT ghi trên hóa đơn tài sản mua cho thuê tài chính cho bên đi thuê tài chính được kê khai khấu trừ một lần thuế GTGT đầu vào của tài sản cho thuê tài chính, tổ chức cho thuê tài chính lập hóa đơn cho bên đi thuê để làm căn cứ khấu trừ thuế GTGT đầu vào như sau:

Trên hóa đơn GTGT thu tiền lần đầu của dịch vụ cho thuê tài chính, tổ chức cho thuê tài chính ghi rõ: thanh toán dịch vụ cho thuê tài chính và thuế GTGT đầu vào của tài sản cho thuê tài chính, dòng tiền hàng ghi giá trị dịch vụ cho thuê tài chính (không bao gồm thuế GTGT của tài sản), dòng thuế suất không ghi và gạch chéo, dòng tiền thuế GTGT ghi đúng số thuế GTGT đầu vào của tài sản cho thuê tài chính.

- Xử lý lập hóa đơn khi hợp đồng chấm dứt trước thời hạn:

+ Thu hồi tài sản cho thuê tài chính: Trường hợp tổ chức cho thuê tài chính và bên đi thuê lựa chọn khấu trừ toàn bộ số thuế GTGT của tài sản cho thuê, bên đi thuê điều chỉnh thuế GTGT đã khấu trừ tính trên giá trị còn lại chưa có thuế GTGT xác định theo biên bản thu hồi tài sản để chuyển giao cho tổ chức cho thuê tài chính. Trên hóa đơn GTGT ghi rõ: xuất trả tiền thuế GTGT của tài sản thu hồi; dòng tiền hàng, dòng thuế suất không ghi và gạch bỏ; dòng tiền thuế ghi số tiền thuế GTGT tính trên giá trị còn lại chưa có thuế GTGT xác định theo biên bản thu hồi tài sản.

+ Bán tài sản thu hồi: Tổ chức cho thuê tài chính khi bán tài sản thu hồi phải lập hóa đơn GTGT theo quy định giao cho khách hàng.

2.13. Tổ chức, cá nhân có hoạt động mua, bán ngoại tệ phát sinh ở nước ngoài lập Bảng kê chi tiết doanh số mua bán theo từng loại ngoại tệ. Cơ sở phải lưu giữ các chứng từ giao dịch với bên mua, bán ở nước ngoài theo đúng pháp luật về kế toán. Các hoạt động mua, bán ngoại tệ phát sinh ở trong nước phải lập hóa đơn theo quy định.

2.14. Tổ chức, cá nhân mua, bán vàng, bạc, đá quý nếu mua của cá nhân không kinh doanh, không có hóa đơn thì lập Bảng kê hàng hóa mua vào theo hướng dẫn của Bộ Tài chính về thuế thu nhập doanh nghiệp.

2.15. Hóa đơn, chứng từ đối với tài sản góp vốn, tài sản điều chuyển được thực hiện như sau:

a) Bên có tài sản góp vốn là cá nhân, tổ chức không kinh doanh:a.1. Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản.

a.2. Trường hợp cá nhân dùng tài sản thuộc sở hữu của mình, giá trị quyền sử dụng đất để thành lập doanh nghiệp tư nhân, văn phòng luật sư thì không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho doanh nghiệp tư nhân, trường hợp không có chứng từ hợp pháp chứng minh giá vốn của tài sản thì phải có văn bản định giá tài sản của tổ chức định giá theo quy định của pháp luật để làm cơ sở hạch toán giá trị tài sản cố định.

b) Bên có tài sản góp vốn, có tài sản điều chuyển là tổ chức, cá nhân kinh doanh:b.1. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b.2. Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong tổ chức, cá nhân; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì tổ chức, cá nhân có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản và không phải xuất hóa đơn.

Trường hợp tài sản điều chuyển giữa các đơn vị hạch toán độc lập hoặc giữa các đơn vị thành viên có tư cách pháp nhân đầy đủ trong cùng một tổ chức, cá nhân thì tổ chức, cá nhân có tài sản điều chuyển phải lập hóa đơn GTGT theo quy định.

Mời các bạn xem tiếp:

Bài viết liên quan

Tài khoản 213 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, ...

Tài khoản 212 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động tăng, ...

Tài khoản 171 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các giao dịch mua bán lại trái phiếu Chính phủ ...

Hướng dẫn cài đặt phần mềm Fast accounting

Hiện nay, phần mềm Fast Accounting là một trong những phần mềm rất phổ biến trong ngành kế toán. Tuy ...

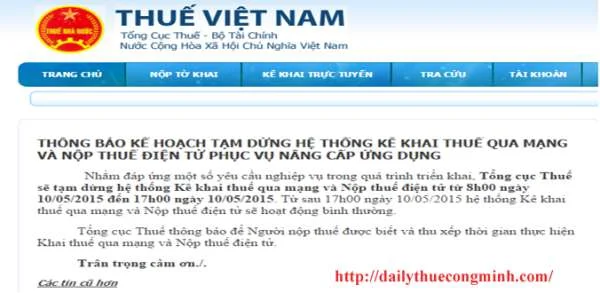

TẠM DỪNG HỆ THỐNG KÊ KHAI THUẾ QUA MẠNG

THÔNG BÁO KẾ HOẠCH TẠM DỪNG HỆ THỐNG KÊ KHAI THUẾ QUA MẠNG VÀ NỘP THUẾ ĐIỆN TỬ PHỤC VỤ NÂNG CẤP ỨNG ...

Tài khoản 214 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị ...