Hướng dẫn kiểm tra sổ sách kế toán cuối năm

Thời điểm niên độ báo cáo tài chính năm 2016 sắp kết thúc, Kế toán thực sự cần phải chú trọng trong việc kiểm tra sổ sách để hoàn thành công việc trước khi lên Báo cáo tài chính. Vậy thì những công việc cẩn phải làm khi kiểm tra là gì? Đại lý thuếCông Minh xin Hướng dẫn kiểm tra sổ sách kế toán cuối năm một cách ngắn gọn cho các nội dung thường xuyên gặp phải nhất

Hướng dẫn kiểm tra sổ sách kế toán cuối năm

Tài khoản 333. Thông thường, đối với các doanh nghiệp hoạt động thì mức thuế GTGT phổ biến là 10%, Nếu tổng phát sinh thuế GTGT trên tờ khai thuế bằng tổng phát sinh tài khoản 333 thì Kế toán đã gần như hạch toán đầy đủ phát sinh các hóa đơn đầu ra.

Tiếp theo, trong trường hợp có phát sinh hàng hóa không chịu thuế GTGT hoặc hàng hóa khuyến mại, xuất hóa đơn kèm theo hóa đơn bán hàng, Kế toán cần tiếp tục Kiểm tra báo cáo sử dụng hóa đơn BC26 của doanh nghiệp. (Số hóa đơ đã xuất, hạch toán trên phần mềm và số hóa đơn sử dụng trên báo cáo - Cần đúng về số lượng hóa đơn và số hóa đơn)

Tài khoản 133: Tương tự 3331, Tổng phát sinh trong từng kỳ thuế đúng với số thuế trên tờ khai thuế : Chỉ tiêu 24 và 25. Thông thường kh đối chiếu sẽ rất dễ phát sinh việc không khơp trong từng kỳ báo cáo (Nguyên nhân từ việc kế toán không kê khai đúng kỳ thuế hoặc tổng phát sinh không khớp do kế toán kê từ những hóa đơn của năm trước lên tờ khai hoặc quên chưa kê khai nhưng vẫn hạch toán - Kế toán cần chi rõ những chênh lệch này cho tài khoản 1331 trong khi kiểm tra.

Ngoài ra về điều kiện khấu trừ thuế GTGT, Kế toán cần phải đảm bảo về việc thanh toán không dùng tiền mặt đối với các hóa đơn từ 20 triệu trở lên để đáp ứng đủ điều kiện khấu trừ thuế

Kết chuyển thuế. Sau khi kiếm tra đầy đủ về số thuế GTGT đầu ra, đầu vào, Kế toán cần thực hiện các bút toán kết chuyển thuế GTGT theo kỳ tính thuế (khai thuế theo tháng thì kết chuyển theo tháng, khai thuế theo quý thì kết chuyển theo quý)

Yêu cầu: Sau khi kết chuyển thuế,tài khoản 1331 Không dư Có và hai tài khoản không đồng thời dư. (Trường hợp có dư cuối ở hai tài khoản, đồng nghĩa với việc doanh nghiệp đang nợ tiền thuế GTGT- Trường hợp này Kế toàn cần kiểm tra lại việc nộp tiền thuế GTGT của Doanh nghiệp).

Ngoài ra, nếu doanh nghiệp có phát sinh số thuế được khấu trừ (Tài khoản 1331 dư Nợ) thì số dư nợ sẽ phải khớp so với số thuế được khấu trừ chuyển sang kỳ sau chỉ tiêu 43 trên tờ khai thuế GTGT của kỳ khai thuế cuối cùng trong năm. (Nếu có chênh lệch thì cần giải thích đươc nguyên nhân từ đầu kỳ hay do quên chưa kê khai hóa đơn,.....)

c) Hàng tồn kho (áp dụng đối với đa phần có phát sinh)

Trong khi làm kế toán, tài khoản 152, 155, 156 sẽ được kế toán sử dụng nhiều nhất trong khi đối các hàng hóa có lưu tại kho. Yêu cầu khi kiểm tra hàng tồn kho.

- Kiểm tra các hóa đơn về hàng hóa, nguyên vật liệu đầu vào hóa đơn có lập đầy đủ phiếu nhập kho với tên hàng số lượng, thành tiền khớp với hóa đơn không. Những trường hợp theo dõi mã hàng theo bảng mã hàng của công ty, phải mở mã hàng ngay từ khi nhập hàng

- Hàng hóa, nguyên vât liệu không bị âm kho trong từng tháng và từng thời điểm trong tháng

- Phương pháp tính giá hàng tồn kho có đúng với phương pháp tính giá doanh nghiệp đang sử dụng

- Giá vốn của hàng hóa có được tính đầy đủ cho từng nghiệp vụ phát sinh khi chạy giá vốn bằng phần mềm kế toán

- Hàng hóa có phải lập dư phòng giảm giá hàng tồn kho hay không?

d) Tài khoản 334 - Chi phí lương

Đây là tài khoản kiểm tra tương đối dễ dàng, nhưng đi kèm với nó lại các chứng từ phát sinh rất nhiều và kèm theo tờ khai Quyết toán thuế TNCN cho công ty trong 1 năm. Vậy khi kiểm tra, kế toán cần đảm bảo các yêu cầu:

Số dư trên tài khoản 334 - Doanh nghiệp đã thanh toán cho người lao động bao nhiêu, còn phải trả bao nhiêu (Quỹ lương thực tế thực hiện

Phát sinh Nợ trên 334 tương ứng với số tiền trên bảng lương của người lao động

Phát sinh Có trên 334 đã đúng với khớp với tiền lương được trích, bao gồm: Tiền lương thực trả, tiền lương dự phòng, Quỹ tiền lương thực tế của DN theo đơn giá tiền lương.

Các lưu ý khác về ngoài kiêm tra sổ, kế toán còn cần kiêm tra thêm hồ sơ lương, hồ sơ lao động, các chứng từ phát sinh liên quan đến khoản trợ cập, phụ cấp và công tác phí cho người lao động,.... để đảm bảo tính chính xác của các khoản chi phí này

Các bạn them khảo thêm bài viết Chi phí tiền lương hợp lệ – Những hồ sơ cần chuẩn bị

e) Tài khoản 242,142, 211 - Các khoản chi phí, khấu hao cần phân bổ

Kế toán cần kiểm tra các thông tin sau:

• Kiểm tra xem DN có lập bảng phân bổ chi phí, CCDC và khấu hao hàng tháng hay không? • Số tiền phân bổ hạch toán trên sổ sách của Kế toán có khớp với số trên bảng phân bổ khấu hao hay không? • Số dư đầu kỳ, cuối kỳ có khớp với giá trị còn phân bổ của Bảng phân bổ chi phí, CCDC không? • Số dư TK 214 có khớp với khấu hao luỹ kế trên bảng phân bổ khấu hao không? • Kiểm tra thời gian phân bổ của công cụ dụng cụ có đúng với thời gian tối đa 36 tháng theo quy định không?

f) Tài khoản 131, 331 công nợ phải thu - phải trả

Đây là phần kế toán kiểm tra và xử lý mất nhiều thời gian và dễ có sự sai sót nhất. Để chắc chắn được phần công nợ phát sinh, kế toán cần kiểm soát đươc lượng hóa đơn đầu ra, đầu vào, tài khoản 112 kế toán đã thực hiên nhập đúng mã đối tượng khách hàng. Ngoài ra, nếu vẫn còn dư nợ thì kế toán cần kiểm tra việc đã thực hiện thu chi tiền mặt cho các khoản công nợ hay còn dư sang năm sau theo thưc tế phát sinh

Một số lưu ý khác

Không được phép cấn trừ công nợ khi phát sinh vừa là người mua hàng đồng thời cũng là người cung cấp hàng hóa trên cùng một đối tượng khách hàng, nếu cấn trừ công nợ thì phải có văn bản xác nhận công nợ và đối trừ công nợ của hai bên

Thủ tục cấn trừ công nợ giữa hai đối tượng vừa là người mua đồng thời cũng là người bán + Bảng đối chiếu công nợ + Biên bản thỏa thuận về việc cấn trừ công nợ với nhau + Hạch toán: Nợ 331/ có TK 131 để cấn trừ công nợ

– Khi thanh tra thuế tại doanh nghiệp thường cán bộ thuế thường hay chú ý Bên Có TK 131 và Bên Có TK 331: + Bên Có TK 131 phải xem tại sao chưa xuất hóa đơn :

Nếu là công ty xây dựng: đã nghiệm thu giai đoạn và khách đã thanh toán nhưng doanh nghiệp vẫn chưa xuất hóa đơn, sẽ bị truy thu thuế từ thời điểm nghiệm thu để tính doanh thu và thuế GTGT,

Nếu là doanh nghiệp thương mại, dịch vụ thì có thể bán hàng mà chưa xuất hoá đơn, hoặc khách hàng không lấy hoá đơn. Trường hợp này, kế toán cần xuất hoá đơn cho những khoản dư có trên, để còn được hạch toán giá vốn

+ Bên Có TK 331:Xem lại nợ phải trả các nhà cung cấp đã tới hạn thanh toán chưa. Nếu hoá đơn trên 20 tr phải thanh toán qua ngân hàng

g)Tài khoản 111 - Tiền măt

Đây là tài khoản xử lý sau cùng để tránh bị âm quỹ.

Lưu ý: Tiền mặt CHỈ ĐƯƠC DƯ NỌ, và KHÔNG ĐƯỢC ÂM QUỸ TẠI TỪNG THỞI ĐIỂM TRONG NĂM. Kế toán có thể xử lý bằng cách vay cá nhân và trả lại vào thời điểm cuối năm để không có các khoản vay đồng thời khong bị âm quỹ

Trên đây là một số điều cần lưu ý để kế toán có thể hiện việc kiểm tra sổ sách môt cách tổng quan nhất trước khi thưc hiện lên bao cáo tai chính và quyết toán thuế cho doanh nghiệp vào cuối năm.

Bài viết liên quan

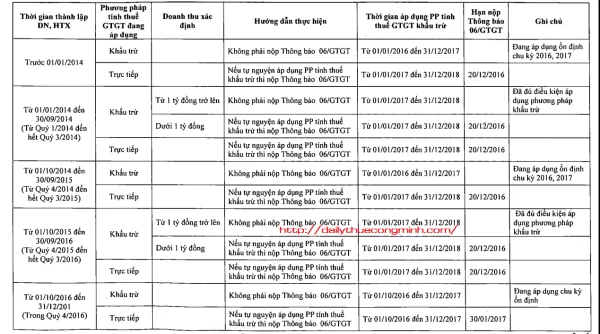

Cách xác định đối tượng nộp mẫu 06/GTGT cho năm 2016

Thời hạn 20/12/2016 là thời hạn cuối cùng để các doanh nghiệp tự nguyện đăng ký phương pháp tính ...

Công văn xin gộp báo cáo tài chính vào năm sau

Đối với các đối tượng đủ điều kiện gộp báo cáo tài chính theo quy định của Luât thuế và Luât kế ...

Không nộp báo cáo tài chính phạt bao nhiêu?

Trường hơp doanh nghiệp chậm nộp báo cáo tài chính hoặc gộp báo cáo tài chính nhưng không nộp công ...

Cách tính lãi chậm đóng bảo hiểm xã hội

Khi doanh nghiệp hoạt động phát sinh tiền bảo hiểm xã hội phải đóng nhưng không kịp đóng thì sẽ bị ...

Chiết khấu thanh toán - Hạch toán và chứng từ

Chiết khấu thanh toán là khoản chi phí của hoạt động tài chính khi trừ tiền hoặc được hưởng từ người ...

Những ngày nghỉ có hưởng lương của người lao động 2017

Trong một năm, người lao động sẽ được nghỉ những ngày nào mà vẫn được hưởng toàn bộ lương khi tính ...