Hướng dẫn ghi tỷ giá trên hóa đơn GTGT năm 2015

Đối với các doanh nghiệp được phép bán hàng thu ngoại tệ, thì việc xuất hóa đơn ghi số tiền bằng ngoại tệ như thế nào? Việc ghi tỷ giá trên hóa đơn GTGT có cần chú ý điểm gì không? Đại lý thuế Công Minh xin chia sẻ:

Quy định ghi tỷ giá trên hóa đơn GTGT

Thông tư 39/2014/TT-BTC tại Điều 16, Khoản 2, Điểm e quy định về đồng tiền ghi trên hóa đơn như sau: “e) Đồng tiền ghi trên hóa đơn Đồng tiền ghi trên hóa đơn là đồng Việt Nam. Trường hợp người bán được bán hàng thu ngoại tệ theo quy định của pháp luật, tổng số tiền thanh toán được ghi bằng nguyên tệ, phần chữ ghi bằng tiếng Việt. Ví dụ: 10.000 USD - Mười nghìn đô la Mỹ. Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn. Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.” Như vậy: Nếu doanh nghiệp được phép bán hàng thu ngoại tệ thì: + Tổng số tiền thanh toán, đơn giá được ghi bằng nguyên tệ. + Phần chữ viết ghi bằng tiếng việt. + Người bán ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo quy định tại Thông tư 26/2015/TT-BTC. Thông tư 26/2015/TT-BTC tại Điều 2, Khoản 4 Sửa đổi, bổ sung Điều 27 Thông tư 156/2013/TT-BTC như sau: “3. Trường hợp phát sinh doanh thu, chi phí, giá tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch thực tế theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn về chế độ kế toán doanh nghiệp như sau: - Tỷ giá giao dịch thực tế để hạch toán doanh thu là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản. - Tỷ giá giao dịch thực tế để hạch toán chi phí là tỷ giá bán ra của Ngân hàng thương mại nơi người nộp thuế mở tài khoản tại thời điểm phát sinh giao dịch thanh toán ngoại tệ. - Các trường hợp cụ thể khác thực hiện theo hướng dẫn của Bộ Tài chính tại Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014.” Căn cứ theo quy định trên và Thông báo số 123/TB-TC thì Thông tư 26TT-BTC đã bãi bỏ các nội dung quy định về tỷ giá khi xác định doanh thu, giá tính thuế tại các Thông tư ban hành trước ngày 01/01/201 5, do đó, từ ngày 01/01/2015, đề nghị thực hiện theo Thông tư 26/2015/TT-BTC Như vậy khi bán hàng mà doanh nghiệp được phép thu ngoại tệ thì ghi tỷ giá trên hóa đơn GTGT là tỷ giá mua vào của Ngân hàng thương mại nơi người nộp thuế mở tài khoản. Nếu doanh nghiệp có sử dụng nhiều ngân hàng thì doanh nghiệp lấy tỷ giá tại Ngân hàng thương mại thường xuyên có giao dịch để ghi trên hóa đơn GTGT. Mời các bạn xem thêm bài viết Xử lý mất hóa đơn an toàn nhất năm 2015 Điều kiện in hóa đơn GTGT cho doanh nghiệp mới thành lập

Bài viết liên quan

Chi phí mua bánh trung thu có được tính chi phí được trừ

Doanh nghiệp có khác khoản mua hàng để tặng cho người lao động cũng như tặng khách hàng. Vậy, Các ...

Hành vi vi phạm quy định về đặt in hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về đặt in hóa đơn , ...

Hành vi vi phạm quy định về tự in hóa đơn và khởi tạo hóa đơn điện tử

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về tự in hóa đơn và ...

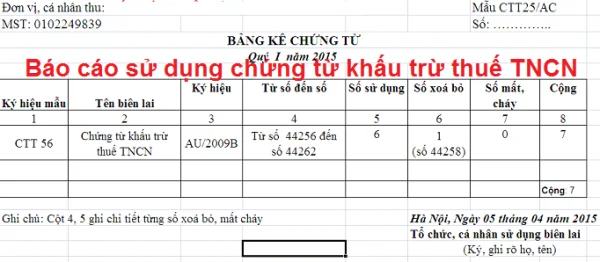

Nộp báo cáo sử dụng chứng từ khấu trừ thuế TNCN năm 2015

Tương tự như báo cáo tình hình sử dụng hóa đơn của Doanh nghiệp, khi thực hiện khấu trừ thuế thu ...

Dịch vụ quyết toán thuế cuối năm tại Đại lý thuế Công Minh

Đối với mỗi công ty, sau mỗi giai đoạn (thường là 5 năm) cơ quan thuế thường có quyết định thanh tra ...

Hành vi vi phạm quy định về mua hóa đơn

Đại lý thuế Công Minh xin chia sẻ một số nội dung về Hành vi vi phạm quy định về mua hóa đơn , ban ...