Hoàn thuế GTGT cho hàng hóa xuất khẩu

Ngày 04/02/2015, Cục thuế tỉnh Quảng Trị có gửi công văn số 609/CT-THNVDT gửi Tổng cục thuế về vấn đề hoàn thuế GTGT cho hàng hóa xuất khẩu với đối tượng kinh tế thuộc Khu kinh tế cửa khẩu. Ngày 06/04/2014, Tổng Cục thuế có công văn số 1201/TCT-KK trả lời về vấn đề này. Đại lý thuế Công Minh xin tóm tắt nội dung về việc hoàn thuế GTGT cho hàng hóa xuất khẩu

Nội dung hoàn thuế GTGT cho hàng hóa xuất khẩu

Căn cứ khoản 2 Điều 12 Thông tư 109/2014/TT-BTC.

“a) Đối với nhóm hàng hóa, dịch vụ từ các khu chức năng khác trong khu kinh tế cửa khẩu hoặc từ nội địa Việt Nam bán vào khu phi thuế quan thuộc khu kinh tế cửa khẩu được áp dụng mức thuế suất thuế giá trị gia tăng 0%, cơ quan thuế quản lý doanh nghiệp bên bán thực hiện kiểm tra trước hoàn thuế như sau:

a.1) Phân loại hồ sơ đề nghị hoàn thuế giá trị gia tăng liên quan đến hàng hóa, dịch vụ nêu trên thuộc diện kiểm tra trước, hoàn thuế sau.

a.2) Kiểm tra điều kiện khấu trừ, hoàn thuế giá trị gia tăng đối với hàng hóa xuất khẩu (hợp đồng xuất khẩu, tờ khai hàng hóa xuất khẩu, chứng từ thanh toán qua ngân hàng, hóa đơn bán hàng) theo quy định.

a.3) Phối hợp với cơ quan thuế quản lý trực tiếp khu kinh tế cửa khẩu kiểm tra doanh nghiệp bên mua trong khu phi thuế quan thuộc khu kinh tế cửa khẩu (địa chỉ, mã số thuế, tình trạng hoạt động...), cụ thể:

- Doanh nghiệp bên bán chỉ được hoàn thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán cho doanh nghiệp bên mua có trụ sở chính đóng trong khu phi thuế quan thuộc khu kinh tế cửa khẩu và đang hoạt động.

- Doanh nghiệp bên bán chỉ được hoàn thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán vào trong khu phi thuế quan thuộc khu kinh tế cửa khẩu khi hàng hóa, dịch vụ đã được doanh nghiệp bên mua tiêu dùng (như: vật liệu xây dựng đã dùng để xây dựng công trình,...) trong khu phi thuế quan thuộc khu kinh tế cửa khẩu hoặc doanh nghiệp bên mua đã kê khai thuế giá trị gia tăng đối với hàng hóa, dịch vụ mua vào với cơ quan thuế quản lý khu kinh tế cửa khẩu.

a.4) Ngoài nội dung kiểm tra hoàn thuế như trên, cơ quan thuế thực hiện:

- Kiểm tra các nghiệp vụ kinh tế phát sinh khác và chứng từ, sổ sách liên quan như: Mua, bán; xuất, nhập, tồn kho hàng hóa; chi phí vận chuyển, bốc xếp, chi phí kinh doanh; định mức kinh tế-kỹ thuật của hoạt động sản xuất, xây dựng...

- Xác minh, đối chiếu hóa đơn đầu vào, hóa đơn bán hàng.

b) Trường hợp nhóm hàng hóa nêu tại điểm a nêu trên tiếp tục được bán từ khu phi thuế quan thuộc khu kinh tế cửa khẩu vào các khu chức năng khác thuộc khu kinh tế cửa khẩu hoặc vào nội địa thì phải làm thủ tục hải quan và tính thu thuế giá trị gia tăng như đối với hàng hóa nhập khẩu.

- Kiểm tra các nghiệp vụ kinh tế phát sinh khác và chứng từ, sổ sách liên quan như: Mua, bán; xuất, nhập, tồn kho hàng hóa; chi phí vận chuyển, bốc xếp, chi phí kinh doanh; định mức kinh tế-kỹ thuật của hoạt động sản xuất, xây dựng.

- Xác minh, đối chiếu hóa đơn đầu vào, hóa đơn bán hàng; xác minh trụ sở, địa chỉ kinh doanh, mã số thuế, tình trạng hoạt động của người mua trong khu phi thuế quan.

c) Định kỳ hàng quý thực hiện báo cáo Bộ Tài chính tình hình hoàn thuế giá trị gia tăng theo quy định tại Quy trình hoàn thuế, trong đó Báo cáo tổng hợp kết quả hoàn thuế chi tiết thêm dòng báo cáo kết quả hoàn thuế giá trị gia tăng đầu vào đối với hàng hóa xuất khẩu vào khu kinh tế cửa khẩu.”

Theo đó, các doanh nghiệp đăng ký nộp thuế GTGT với cơ quan thuế có trụ sở ngoài khu Kinh tế cửa khẩu khi bán hàng cho xuất khẩu cho bên nhập khẩu thuộc khu Kinh tế cửa khẩu thì cơ quan thuế phải kiểm tra toàn bộ hàng hóa đưa vào trước khi hoàn thuế GTGT. Và doanh nghiệp bên xuất khẩu sẽ được hoàn thuế GTGT cho hàng xuất khẩu toàn bộ khi bên nhập khẩu tiêu thụ hết toàn bộ số hàng hóa đó hoặc đã kê khai thuế GTGT đầu vào của bên nhập khẩu. Trường hợp còn lại thì doanh nghiệp sẽ được hoàn thuế tương ứng với số hàng hóa mà bên nhập khẩu đã tiêu thụ

Bài viết liên quan

Tài khoản 357 theo Thông tư 200 năm 2014

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình hình biến động và giá trị Quỹ bình ổn giá ...

Tài khoản 417 theo Thông tư 200/2014/TT-BTC

Tài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh ...

Tài khoản 353 theo Thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh số hiện có, tình hình tăng, giảm quỹ khen ...

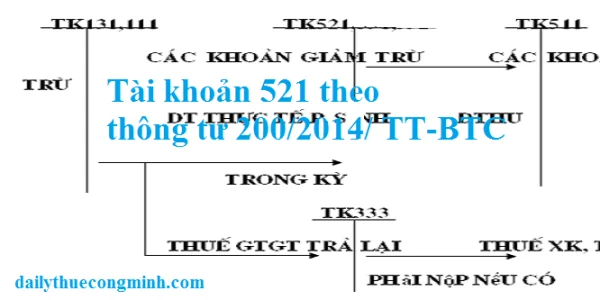

Tài khoản 521 theo thông tư 200/2014/TT-BTC

Tài khoản 521 - Các khoản giảm trừ doanh thu Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh ...

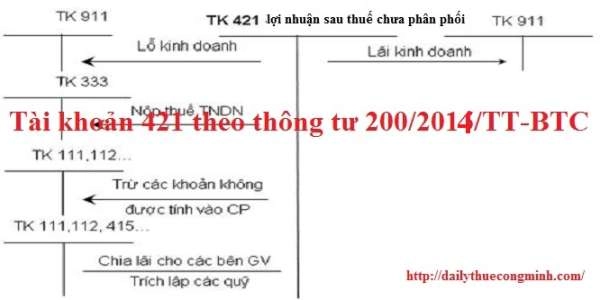

Tài khoản 421 theo thông tư 200/2014/TT-BTC

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Nguyên tắc kế toán a) Tài khoản này dùng để phản ...

Tài khoản 356 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán 356 theo thông tư 200 a) Tài khoản này dùng để phản ánh số hiện có, tình hình ...