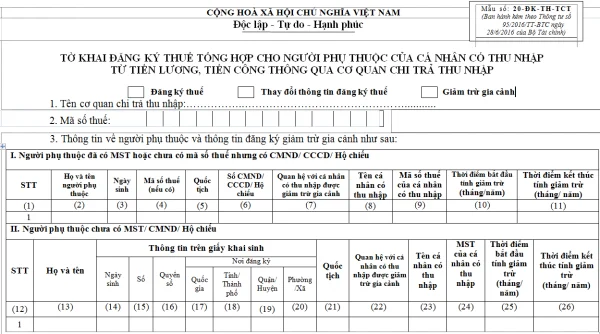

Hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc không nơi nương tựa

Đối tượng người phụ thuộc không nơi nượng tựa là đối tượng được quy định nhiều điều kiện và phải đáp ưng nhiều hồ sơ nhất khi đăng ký giảm trừ gia cảnh. Vậy để đảm bảo lợi ích của người nộp thuế cho đối tượng này, Đại lý thuế Công Minh xin Hướng dẫn bộ hồ sơ đầy đủ như sau:

Hồ sơ đăng ký giảm trừ gia cảnh cho người phụ thuộc không nơi nương tựa

Theo quy định của Thông tư số 111/2013/TT-BTC, Bộ hồ sơ như sau:

1. Bản chụp Chứng minh nhân dân hoặc Giấy khai sinh.

2. Các giấy tờ hợp pháp để xác định trách nhiệm nuôi dưỡng theo quy định của pháp luật

Trường hợp người phụ thuộc trong độ tuổi ỉao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không cỏ khả năng lao động, bản chụp hô sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AỈDS, ung thư, suy thận mẫn,..).

Các giấy tờ hợp pháp xác định được mối quan hệ của người nộp thuế với người phụ thuộc như:

- Bản chụp giấy tờ xác định nghĩa vụ nuôi dưỡng theo quy định của pháp luật (nếu có).

- Bản chụp sổ hộ khẩu (nếu có cùng so hộ khẩu).

- Bản chụp đãng kỷ tạm trú của người phụ thuộc (nếu không cùng số hộ khẩu).

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế có xác nhận của Uỷ ban nhân dân cấp xã nơi người nộp thuế cư trú về việc người phụ thuộc đang sống cùng.

- Bản tự khai của người nộp thuế theo mẫu ban hành kèm theo văn bản hướng dẫn về quản lỷ thuế có xác nhận của Uỷ ban nhân dân cấp xã nơi người phụ thuộc đang cư trú về việc người phụ thuộc kiện đang cư trú tại địa phương và không có ai nuôi dưỡng (trường hợp không sống cùng). ”

Trường hợp người phụ thuộc không sống cùng thì người nộp thuế phải tự khai theo mẫu 09/XN-NPT-TNCN có xác nhận của ƯBND cấp xã nơi người phụ thuộc đang cư trú về việc người phụ thuộc hiện đang cư trú tại địa phương và không có ai nuôi dưỡng. Trường họp ƯBND cấp xã không xác nhận nội dung theo đúng mẫu thì không đáp ứng điều kiện về hồ sơ chứng minh là người phụ thuộc theo quy đinh của luật thuế TNCN.

Mời các bạn xem thêm bài viết

Bài viết liên quan

Điều kiện khấu trừ thuế GTGT khi thanh toán bằng tài khoản cá nhân

Để được khấu trừ thuế GTGT với các hóa đơn Doanh nghiệp phải thanh toán qua ngân hàng bằng tài khoản ...

Công văn 5465/TCT-KK về điều kiện khấu trừ thuế GTGT

Ngày 25 tháng 11 năm 2016, Tổng cục thuế trả lời công văn số 0210/16/-FIN/SEV và 1784/SEVT- FIN ngày ...

Những công việc kế toán phải làm cuối năm 2016

Thời điểm cuối năm tháng 12 năm 2016 là thời điểm mà kế toán cần hết sức chú ý trong việc xem lại ...

Hướng dẫn đăng ký người phụ thuộc giảm trừ gia cảnh 2016

Với việc Thông tư 95/2016/TT-BTC ban hành hướng dẫn sử dụng một số thủ tục đồng thời kèm theo các ...

Thông tư 176 năm 2016 của Bộ Tài chính về xử phạt hóa đơn

Ngày 31/10/2016 Bộ Tài chính ban hành Thông tư số 176/2016/TT-BTC hướng dẫn sửa đổi bổ sung về xử ...

Mức phạt cho in hóa đơn GTGT không có hợp đồng

Đối với Doanh nghiệp thực hiện đặt in hóa đơn GTGT nhưng không thực hiện ký hợp đồng hoặc không ...