Hàng tồn kho và các phương pháp tính giá trị hàng tồn kho

Hàng tồn kho là gì? Các phương pháp xác định giá trị hàng tồn kho là gì? Đại lý thuế Công Minh xin chia sẻ với bạn các phương pháp xác định giá trị hàng tồn kho ở bài viết này.

1. Hàng tồn kho

Tại Khoản 2 Điều 23 Thông tư 200/2014/TT-BTC quy định về hàng tồn kho như sau: Hàng tồn kho của doanh nghiệp là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh bình thường Hàng tồn kho bao gồm: Hàng mua đang đi đường Nguyên liệu, vật liệu; Công cụ, dụng cụ Sản phẩm dở dang Thành phẩm, hàng hóa; hàng gửi bán Hàng hóa đươc lưu giữ tại kho bảo thuế của doanh nghiệp Lưu ý: Đối với sản phẩm dở dang, nếu thời gian sản xuất, luân chuyển vượt quá một chu kỳ kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cân đối kế toán mà trình bày là tài sản dài hạn. Đối với vật tư, thiết bị, phụ tùng thay thế có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh thông thường thì không được trình bày là hàng tồn kho trên Bảng cân đối kế toán mà trình bày là tài sản dài hạn.2. Các phương pháp tính giá trị hàng tồn kho

Tại Khoản 9 Điều 23 Thông tư 200/2014/TT-BTC quy định có 3 phương pháp tính giá trị hàng tồn kho bao gồm: Phương pháp bình quân gia quyền Phương pháp nhập trước, xuất trước Phương pháp đích danha. Phương pháp tính theo giá đích danh

Tại Điểm a Khoản 9 Thông tư 200/2014/TT-BTC quy định về phương pháp tính theo giá đich danh như sau: “ Phương pháp tính theo giá đích danh được áp dụng dựa trên giá trị thực tế của từng thứ hàng hoá mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng hoặc mặt hàng ổn định và nhận diện được.”b. Phương pháp nhập trước, xuất trước (FIFO)

Tại Điểm c Khoản 9 Điều 23 Thông tư 200/2014/TT-BTC quy định thì: Phương pháp này được áp dụng dựa trên giả định là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì được xuất trước, và giá trị hàng tồn kho còn lại cuối kỳ là giá trị hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ Giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị hàng tồn kho cuối kỳ được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn khoc. Phương pháp bình quân gia quyền

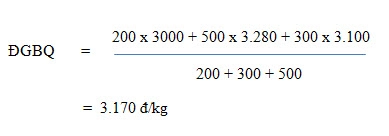

Tại Điểm b Khoản 9 Điều 23 Thông tư 200/2014/TT-BTC quy định về phương pháp bình quân gia quyền như sau: Theo phương pháp bình quân gia quyền giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo từng kỳ hoặc sau từng lô hàng nhập về, phụ thuộc vào điều kiện cụ thể của mỗi doanh nghiệp 3. Ví dụ minh họa Tại Công ty A có : Vật liệu tồn đầu tháng 10/2014; 200kg; 3000đ/ kg – Ngày 3/10 nhập kho 500kg; 3.280đ/ kg – Ngày 6/10 xuất kho 400kg – Ngày 10/10 nhập kho 300kg; 3.100đ/kg – Ngày 15/10 xuất kho 400đ/kg Xác định trị giá vật liệu xuất trong tháng? a. Phương pháp thực tế đích danh – 400kg xuất kho ngày 6 có 300kg thuộc nhập vào ngày 3 và 100kg thuộc số tồn đầu tháng – 400kg xuất ngày 15 có 300kg thuộc lần nhập ngày 10 và 100kg thuộc số tồn đầu tháng Trị giá vật liệu xuất kho trong tháng: – Ngày 6 : ( 100 x 3.000) + (300 x 3.280) = 1.284.000 đ – Ngày 15: ( 100 x 3.000) + ( 300 x 3.100) = 1.230.000 đ b. Phương pháp nhập trước xuất trước (FIFO) Trị giá vật liệu xuất kho trong tháng: – Ngày 6 : (200 x 3.000) + (200 x 3.280) = 1.256.000 đ – Ngày 15 ( 300 x 3.280 ) + ( 100 x 3.100 ) = 1.294.000 đ c. Phương pháp đơn giá bình quân Tinh một lần vào cuối tháng: Trị giá xuất kho trong tháng : – Ngày 6 : 400 x 3.170 = 1.268.000 đ – Ngày 15 : 400 x 3.170 = 1.268.000

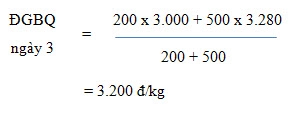

Trị giá xuất kho trong tháng : – Ngày 6 : 400 x 3.170 = 1.268.000 đ – Ngày 15 : 400 x 3.170 = 1.268.000 - Tính từng lần xuất ( nếu trước đó có nhập vào )

Vậy trị giá xuất ngày 6 : 400 x 3.200 = 1.280.000đ

Vậy trị giá xuất ngày 6 : 400 x 3.200 = 1.280.000đ  Vậy trị giá xuất ngày 15 : 400 x 3.150 = 1.260.000 đ Mời các bạn xem tiếp: Các phương pháp kế toán hàng tồn kho, Nguyên tắc kế toán hàng tồn kho, Phương pháp hạch toán hàng tồn kho

Vậy trị giá xuất ngày 15 : 400 x 3.150 = 1.260.000 đ Mời các bạn xem tiếp: Các phương pháp kế toán hàng tồn kho, Nguyên tắc kế toán hàng tồn kho, Phương pháp hạch toán hàng tồn kho

Bài viết liên quan

Cách sắp xếp và lưu trữ hồ sơ chứng từ kế toán thuế

Tùy vào số lượng hóa đơn chứng từ cũng như tình hình thực tế của doanh nghiệp mà kế toán có những ...

Điều kiện khấu trừ thuế tiêu thu đặc biệt

Người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt trong một số trường hợp ...

Tính thuế cá nhân kinh doanh nộp thuế từng lần phát sinh

Đại lý thuế Công Minh chia sẻ phương pháp tính thuế cá nhân kinh doanh nộp thuế từng lần phát sinh ...

Những quy định và nguyên tắc lập báo cáo tài chính 2017

Báo cáo tài chính là tổng hợp các số liệu từ sổ kế toán theo chỉ tiêu kinh tế tài chính tổng hợp, ...

Quy định mới về xuất hóa đơn, ghi nhận thu nhập khác theo thông tư 96

Từ 1/7/2015 Luật doanh nghiệp sửa đổi năm 2014 bắt đầu có hiệu lực, tạo điều kiện thuận lợi cho ...

Mua tài sản là xe ô tô của cá nhân (Không kinh doanh)

Trường hợp Công ty khi mua tài sản là xe ô tô của cá nhân (không kinh doanh) thuộc đối tượng không ...