Giải pháp mở rộng triển khai dịch vụ Nộp thuế điện tử của ngành thuế

Thực hiện chỉ đạo của Thủ tướng Chính phủ tại Nghị quyết số 19/NQ-CP ngày 12 tháng 3 năm 2015 của Thủ tướng Chính phủ về nhiệm vụ, giải pháp chủ yếu tiếp tục cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia hai năm 2015-2016 và chỉ đạo của Lãnh đạo Bộ Tài chính đối với ngành Thuế trong năm 2015 triển khai nộp thuế điện tử tại 63/63 Cục Thuế tỉnh, thành phố, đảm bảo hết năm 2015 có tối thiểu 90% doanh nghiệp nộp thuế điện tử, toàn ngành thuế đang tích cực triển khai kế hoạch nhằm thực hiện được mục tiêu trên.

Kết quả nộp thuế điện tử tính đến hết tháng 4/2015 ngành thuế đã đạt được kết quả bước đầu trong giai đoạn triển khai dịch vụ nộp thuế điện tử (Gần 52.000 doanh nghiệp đã đăng ký dịch vụ nộp thuế điện tử; gần 20.000 tỷ đồng tiền thuế được nộp thành công vào Ngân sách Nhà nước). Tuy nhiên, với tỷ lệ số doanh nghiệp tham gia nộp thuế điện tử là 52.000 doanh nghiệp/tổng số gần 500.000 doanh nghiệp đang hoạt động (khoảng trên 10 %), có thể nói đây là tỷ lệ chưa cao so với mong muốn của ngành thuế. Với những tiện ích thực sự của dịch vụ nộp thuế điện tử mang lại cho doanh nghiệp, cơ quan thuế và các ngân hàng trong việc tham gia dịch vụ nộp thuế điện tử. Ngành Thuế cần tập trung triển khai quyết liệt hơn nữa các giải pháp thì mới có thể hoàn thành được mục tiêu mà Chính phủ, Bộ Tài chính giao cho ngành thuế.

Nộp thuế điện tử là bước đột phá của ngành thuế trong công cuộc hiện đại hóa, cải cách công tác thuế, bước đầu triển khai không thể tránh khỏi những khó khăn đòi hỏi ngành thuế phải nổ lực vượt qua. Trong quá trình triển khai thực tế, ngành thuế vừa làm, vừa tổng kết, rút kinh nghiệm đồng thời thường xuyên học hỏi kinh nghiệm của các nước đã triển khai dịch vụ nộp thuế điện tử, qua đó từng bước áp dụng sao cho phù hợp với điều kiện, hoàn cảnh của Việt Nam. Nhiệm vụ này thực sự là một thách thức đối với ngành thuế.

Trong quá trình triển khai dịch vụ nộp thuế điện tử, cơ quan thuế gặp không ít khó khăn, cả khó khăn mang tính khách quan và chủ quan có thể kể đến:

Đối với các ngân hàng tham gia hợp tác với cơ quan thuế để cung cấp dịch vụ nộp thuế điện tử thì cũng cần có thời gian để từng bước hoàn thiện hệ thống cơ sở hạ tầng đáp ứng với nghiệp vụ nộp thuế điện tử. Thời điểm hiện tại Tổng cục Thuế mới ký thoả thuận hợp tác được với 20 ngân hàng thương mại để cung cấp dịch vụ nộp thuế điện tử. Hiện nay vẫn còn khoảng 40 ngân hàng thương mai ở Việt Nam chưa thực hiện triển khai phối hợp với cơ quan thuế để cung cấp dịch vụ nộp thuế điện tử cho doanh nghiệp. Như vậy, với việc 40 ngân hàng thương mại chưa phối hợp được với cơ quan thuế để cung cấp dịch vụ nộp thuế điện tử thì đồng nghĩa với việc doanh nghiệp mở tài khoản tại 40 ngân hàng này chưa có điều kiện để thực hiện việc nộp thuế điện tử.

Đối với Doanh nghiệp tại Việt Nam phần lớn là doanh nghiệp nhỏ và vừa, do đó về kinh phí, trình độ cũng như khả năng tiếp cận với các dịch vụ mới còn hạn chế, tâm lý ngại thay đổi dẫn đến nhiều doanh nghiệp vẫn chưa thực sự sẵn sàng để tham gia dịch vụ nộp thuế điện tử.

Hiện tại, những doanh nghiệp thực hiện kê khai thuế qua hệ thông T-VAN muốn nộp thuế điện tử thì vẫn phải sử dụng hệ thống nộp thuế điện tử của cơ quan thuế để thực hiện nộp thuế trong khi đó việc kê khai, nộp tờ khai thuế doanh nghiệp đang thực hiện thông qua hệ thống T-VAN. Như vậy, cùng một doanh nghiệp để thực hiện việc kê khai, nộp thuế thì phải truy cập, sử dụng 2 hệ thống khác nhau, điều này gây sự bất tiện cho doanh nghiệp trong qua trình thực hiện nghĩa vụ đối với nhà nước. Nên chăng cần thiết phải thực hiện xã hội hoá, khuyến khích các đơn vị T-VAN cung cấp dịch vụ nộp thuế điện tử cho doanh nghiệp. Việc các đơn vị T-VAN cung cấp dịch vụ nộp thuế điện tử không những tạo điều kiện thuận lợi cho doanh nghiệp trong quá trình kê khai, nộp thuế đồng thời còn giúp giảm áp lực cho cơ quan thuế trong việc cung cấp dịch vụ tiện ích cho doanh nghiệp.

Hệ thống nộp thuế điện tử giúp cho doanh nghiệp nộp thuế tại mọi lúc, mọi nơi, không kể ngày thứ bẩy, chủ nhật, ngày lễ, tết. Điều này tạo điều kiện thuận lợi cho doanh nghiệp không bị hạn chế bởi không gian cũng như thời gian trong việc hoàn thành nghĩa vụ nộp tiền thuế cho ngân sách nhà nước. Tuy nhiên chính sự thuận thuận tiền đối với doanh nghiệp thì cũng là phần khó khăn dành cho cơ quan thuế. Với số lượng lớn doanh nghiệp cùng thực hiện truy cập vào hệ thống của cơ quan thuế trong cùng thời điểm (thời điểm nộp tờ khai tháng, quý, thời điểm quyết toán thuế..) sẽ có thể dẫn đến tình trạng qua tải cho hệ thống, xuất hiện hiện tượng nghẽn mạng khiến cho doanh nghiệp khó khăn trong việc thực hiện nộp thuế tại thời điểm đó. Đặc biệt khi triển khai rộng hình thưc nộp thuế điện tử trên phạm vi toàn quốc thì với việc gần 500 nghìn doanh nghiệp và tiến tới hàng triệu cá nhân, hộ kinh doanh cùng tham gia nộp thuế điện tử thì cần phải đặc biết chú ý kiến giải pháp giúp giảm tải cho hệ thống của cơ quan thuế trong việc cung cấp dịch vụ nộp thuế cũng như cần phải tính đến giải pháp xử lý trong trường hợp doanh nghiệp không thực hiện kịp thời nghĩa vụ nộp tiền thuế vào ngân sách nhà nước.

Xuất phát từ thực trạng, khó khăn trong triển khai dịch vụ nộp thuế điện tự nêu trên, ngành thuế cần đề ra các giải pháp cụ thể nhằm đẩy mạnh mở rộng dịch vụ nộp thuế điện tử đến với đông đảo người nộp thuế, các giải pháp đó là:

Một là, tăng cường công tác tuyên truyền dịch vụ nộp thuế điện tử đến người dân, doanh nghiệp. Giúp người dân, doanh nghiệp biết, hiểu lợi ích vượt trội của hình thức nộp thuế điện tử so với hình thưc nộp thuế cũ.

Hai là, phôi hợp chặt chẽ với các Bộ, Ngành và các đơn vị liên quan trong việc triển khai nộp thuế điện tử. Trong đó đặc biệt quan tâm phối hợp với Ngân hàng Nhà nước, các ngân hàng thương mại để triển dịch vụ nộp thuế điện tử: Cần rút ngắn thời gian, trình tự triển khai phối hợp thu và hợp tác triển khai nộp thuế điện tử giữa Tổng cục Thuế với các ngân hàng (kể cả đối với ngân hàng có vốn đầu tư nước ngoài đang hoạt động tại Việt Nam), qua đó nhanh chóng ký kết hợp tác với các ngân hàng còn lại; Xây dựng cơ chế ưu đãi về phí sử dụng dịch vụ tài khoản của ngân hàng để thực hiện nộp thuế điện tử qua đó hỗ trợ, khuyến khích nhiều hơn nữa doanh nghiệp tham gia dịch vụ nộp thuế điện tử. Phối hợp với các tổ chức cung cấp chứng thư số (CA) có chính sách giảm giá dịch vụ CA để khuyến khích doanh nghiệp tham gia dịch vụ nộp thuế điện tử.

Ba là, hoàn thiện khung pháp lý cho phép các tổ chức T-VAN được tham gia cung cấp dịch vụ nộp thuế điện tử cho doanh nghiệp. Cần sớm ban hành thông tư sửa đổi thông tư về giao dịch điện tử. Hiện tại có 65 nghìn doanh nghiệp đang thực hiện kê khai thuế qua hệ thống T-VAN, việc sớm ban hành sửa đổi thông tư về giao dịch điện tử tạo hành lang pháp lý cho phép tổ chức T-VAN tham gia cung cấp dịch vụ nộp thuế điện tử là cần thiết để tạo điều kiện thuận lợi, khuyến khích doanh nghiệp tham gia nộp thuế điện tử. Đồng thời giúp giảm tải hệ thống của cơ quan thuế trong việc đảm bảo đường truyền cho người nộp thuế thực hiện nộp thuế điện tử, hạn chế tối đa việc nghẽn mạng dẫn đến doanh nghiệp không thực hiện được việc nộp thuế.

Bốn là, cần quy định cụ thể việc xử lý tình huống nộp chậm tiền thuế vào ngân sách nhà nước của doanh nghiệp trong trường hợp bị nghẽn mạng do hệ thống công nghệ thông tin của cơ quan thuế gây nên. Đề xuất cho miễn tiền phạt nộp chậm trong những ngày xẩy ra nghen mạng.

Nhận thấy ý nghĩa quan trọng của việc mở rộng dịch vụ nộp thuế điện tử, ngành thuế đã và đang huy động toàn bộ nguồn lực trong ngành tập trung hoàn thành mục tiêu mở rộng dịch vụ nộp thuế. Đồng thời đẩy mạnh và phối hợp đồng bộ các giải pháp trọng tâm nhằm cung cấp một dịch vụ nộp thuế tiện tích đến với đông đảo người dân và doanh nghiệp. Huy động tối đa nguồn lực xã hội vào công cuộc cải cách, hiện đại hóa ngành thuế.

Bài viết liên quan

Cải cách hành chính thuế, hải quan phải quyết liệt, quyết liệt hơn nữa...

Đây là quan điểm chỉ đạo của Bộ trưởng Bộ Tài chính Đinh Tiến Dũng trong cuộc trả lời phỏng vấn dành ...

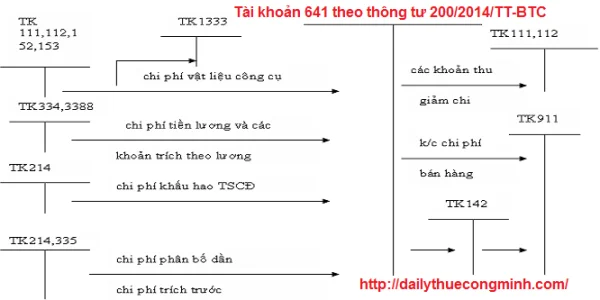

Tài khoản 641 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình ...

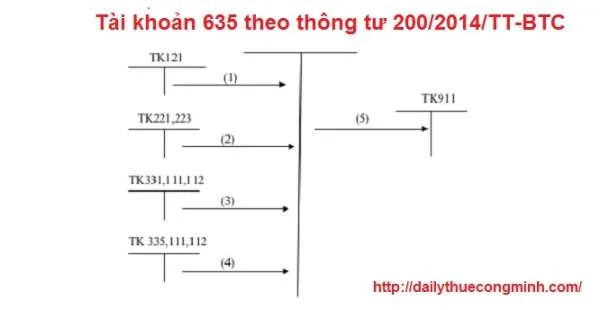

Tài khoản 635 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này phản ánh những khoản chi phí hoạt động tài chính bao gồm các ...

DOWNLOAD NHANH - CẬP NHẬT ĐIỂM THI CÔNG CHỨC THUẾ HÀ NỘI, BẮC NINH, HẢI PHÒNG, THÁI NGUYÊN, THANH HÓA...

Sau một thời gian chờ đợi các ứng viên mong muốn được trở thành công chức thuế nghành thuế Việt Nam ...

Tài khoản 121 Theo thông tư 200/2014/TT-BTC

Tài khoản 121 - Chứng khoán kinh doanh Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh tình ...

Quy định hạch toán tài sản cố định qua quá trình lắp đặt, chạy thử

Giá trị của tài sản cố định dựa trên nguyên giá và một số chi phí khác. Khi mua tài sản cố định ...