Điều kiện nào để làm tờ khai nhập khẩu và xuất khẩu?

Câu hỏi về Điều kiện nào để làm tờ khai nhập khẩu và xuất khẩu?

Bên em có mua hàng từ một công ty ở Malaysia. Hàng hóa sẽ được chuyển thẳng từ cảng Penang – Malaysia đến cảng Incheon – Hàn Quốc (khách hàng của bên em là một doanh nghiệp Hàn Quốc). Vậy trong trường hợp này khi hàng không chuyển về Nội Bài mà xuất thẳng từ Penang sang Inchoen thì bên em có phải làm tờ khai nhập khẩu hàng từ Malay không. Nếu không cần làm tờ khai nhập khẩu thì cơ sở hạch toán khi quyết toán thuế dựa trên chứng từ nào. Và tờ khai xuất khẩu cho Hàn Quốc thì sẽ khai như thế nào ạ. Bên em lần đầu gặp phải trường hợp này nên không có kinh nghiệm.

Trả lời:

Đại lý thuế Công Minh xin trả lời câu hỏi của bạn về Điều kiện nào để làm tờ khai nhập khẩu và xuất khẩu?

Hàng của công ty bạn không nhập về Việt nam, vì thế không làm thủ tục hải quan ở Việt nam.

Công ty bạn phải làm thủ tục xuất khẩu (nếu tại Malaysia) và thủ tục nhập khẩu vào Hàn Quốc.

Theo Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 2 quy định:

“… Riêng đối với trường hợp hàng hoá bán mà điểm giao, nhận hàng hoá ở ngoài Việt Nam, cơ sở kinh doanh (bên bán) phải có tài liệu chứng minh việc giao, nhận hàng hóa ở ngoài Việt Nam như: hợp đồng mua hàng hóa ký với bên bán hàng hoá ở nước ngoài; hợp đồng bán hàng hoá ký với bên mua hàng; chứng từ chứng minh hàng hóa được giao, nhận ở ngoài Việt Nam như: hóa đơn thương mại theo thông lệ quốc tế, vận đơn, phiếu đóng gói, giấy chứng nhận xuất xứ…; chứng từ thanh toán qua ngân hàng gồm: chứng từ qua ngân hàng của cơ sở kinh doanh thanh toán cho bên bán hàng hóa ở nước ngoài; chứng từ thanh toán qua ngân hàng của bên mua hàng hóa thanh toán cho cơ sở kinh doanh.

Ví dụ 48: Công ty A và Công ty B (là các doanh nghiệp Việt Nam) ký hợp đồng mua bán dầu nhờn. Công ty A mua dầu nhờn của các công ty ở Sin-ga-po, sau đó bán cho Công ty B tại cảng biển Sin-ga-po. Trường hợp Công ty A có: Hợp đồng mua dầu nhờn ký với các công ty ở Sin-ga-po, hợp đồng bán hàng giữa Công ty A và Công ty B; chứng từ chứng minh hàng hóa đã giao cho Công ty B tại cảng biển Sin-ga-po, chứng từ thanh toán tiền qua ngân hàng do Công ty A chuyển cho các công ty bán dầu nhờn ở Sin-ga-po, chứng từ thanh toán tiền qua ngân hàng do Công ty B thanh toán cho Công ty A thì doanh thu do Công ty A nhận được từ bán dầu nhờn cho Công ty B được áp dụng thuế suất thuế GTGT 0%.”

Bạn căn cứ quy định trên để thực hiện.

Mời các bạn xem tiếp: Thuế xuất hàng hóa dịch vụ thiếu chứng từ, Hoàn thuế GTGT cho hàng hóa xuất khẩu, Thủ tục, điều kiện hoàn thuế xuất nhập khẩu như thế nào?

Cảm ơn các bạn, Công Minh chúc các bạn thành công!

Bài viết liên quan

Trả lại tài sản khi đã ghi tăng TSCĐ và trích khấu hao

Câu hỏi: Trong năm 2013 bên mình có mua 1 TS trị giá 120tr chưa thuế ( thời gian ước tính khấu hao ...

Những vấn đề thắc mắc trong quyết toán

Câu hỏi: Công ty tôi đang quyết toán giai đoạn 2009 – 2013 có những vấn đề cần các chuyên gia giải ...

Tại sao sau khi hạch toán nộp thuế mà vẫn còn dư có TK 3331?

Câu hỏi: Tại sao sau khi hạch toán nộp thuế mà vẫn còn dư có TK 3331?: Số dư cuối kỳ của tài khoản ...

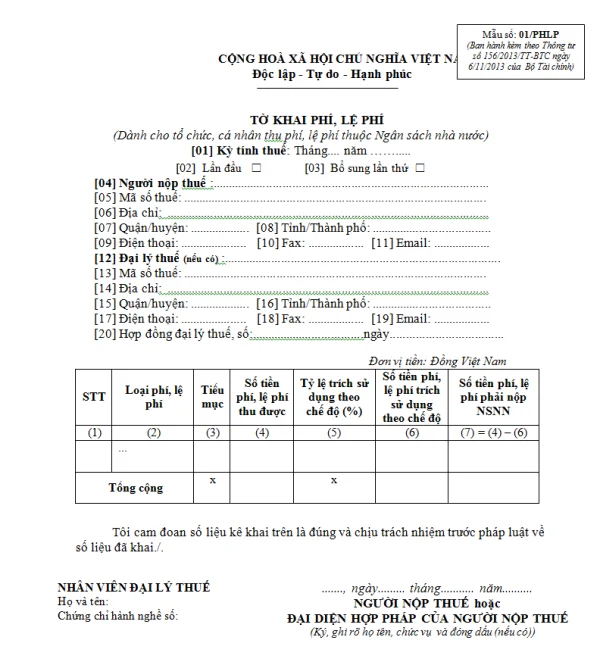

Mẫu 01/PHLP Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/PHLP Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...

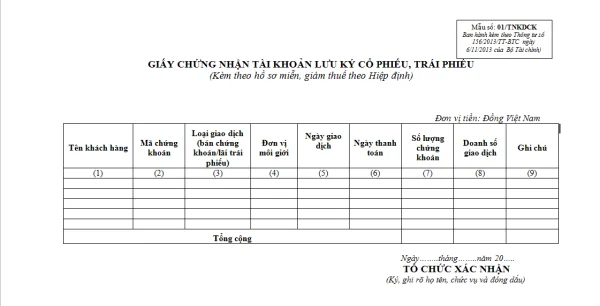

Mẫu 01/TNKDCK Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/TNKDCK Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 ...

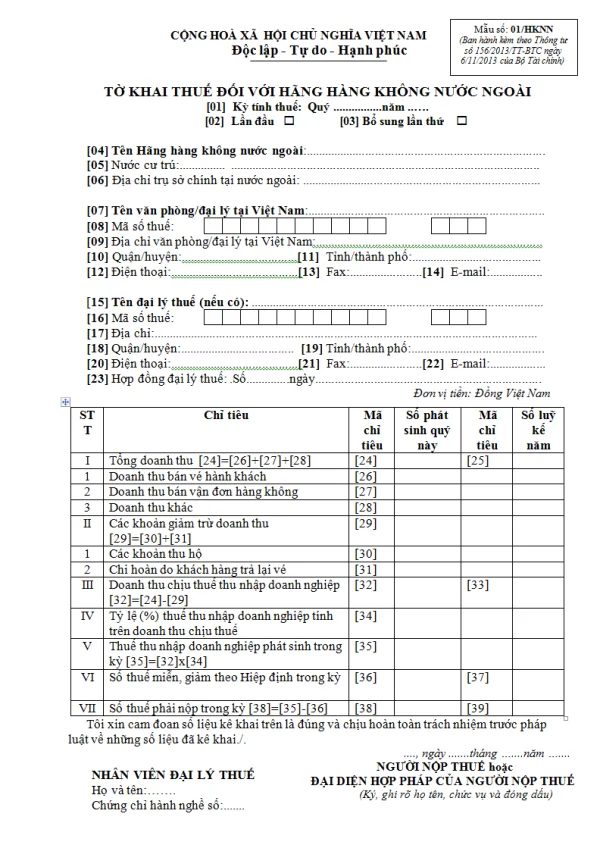

Mẫu 01/HKNN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 01/HKNN Ban hành theo Thông tư 156 /2013/TT-BTC ngày 06 tháng ...