Điều kiện dự thi chứng chỉ hành nghề thuế

Theo Điều 11, Thông tư 117/2012/TT-BTC về điều kiện dự thi chứng chỉ hành nghề thuế:

Người dự thi lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế phải có các điều kiện sau:- Không thuộc đối tượng quy định tại Khoản 1, 2, 3, 4, 6 Điều 4 về các đối tượng không được làm nhân viên đại lý thuế quy định tại Thông tư này.

- Có bằng cao đẳng trở lên thuộc các chuyên ngành kinh tế, tài chính, kế toán, kiểm toán, luật (chuyên ngành pháp luật kinh tế) và đã có thời gian làm việc trong lĩnh vực này từ hai (02) năm trở lên tính đến ngày nộp hồ sơ đăng ký dự thi.

- Nộp đầy đủ hồ sơ dự thi.

- Hồ sơ đăng ký dự thi lần đầu để lấy chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, người dự thi nộp một (01) bộ hồ sơ, bao gồm:

a) Đơn đăng ký dự thi theo mẫu số 05 ban hành kèm theo Thông tư này.

b) Sơ yếu lý lịch có xác nhận của cơ quan quản lý lao động có thẩm quyền hoặc Uỷ ban nhân dân xã, phường, thị trấn nơi cư trú.

c) Bằng tốt nghiệp cao đẳng trở lên thuộc một trong các chuyên ngành quy định (bản sao có chứng thực).

d) Giấy chứng minh nhân dân hoặc hộ chiếu (đối với người nước ngoài) (bản sao có chứng thực).

đ) Một (01) ảnh mầu cỡ 3x4 và hai (02) ảnh mầu cỡ 4 x 6 chụp trong thời gian sáu (06) tháng tính đến thời điểm nộp hồ sơ dự thi; hai (02) phong bì có dán tem và ghi rõ họ, tên, địa chỉ người nhận thông báo thi, lịch thi, kết quả thi.

e) Giấy xác nhận số năm công tác chuyên môn của đơn vị mà người dự thi đã công tác tại đó hoặc sổ bảo hiểm xã hội của người dự thi (bản sao có chứng thực).

g) Các giấy tờ theo quy định được miễn môn thi (nếu có).

- Hồ sơ đăng ký dự thi lại các môn thi chưa đạt hoặc đăng ký thi các môn chưa thi, người dự thi nộp một (01) bộ hồ sơ, bao gồm:

a) Đơn đăng ký dự thi theo mẫu số 05 ban hành kèm theo Thông tư này.

b) Bản chụp không yêu cầu chứng thực chứng nhận điểm thi do Hội đồng thi thông báo (theo mẫu số 07 hoặc mẫu số 08 ban hành kèm theo Thông tư này).

c) Một (01) ảnh mầu cỡ 3x4 và hai (02) ảnh mầu cỡ 4x6 chụp trong thời gian sáu (06) tháng tính đến thời điểm nộp hồ sơ dự thi; hai (02) phong bì có dán tem và ghi rõ họ, tên, địa chỉ người nhận thông báo thi, lịch thi, kết quả thi.

Hồ sơ dự thi được nộp trực tiếp tại Tổng cục Thuế hoặc nộp qua đường bưu chính.

Khi nhận hồ sơ dự thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế, nếu kiểm tra thấy hồ sơ không đủ, đúng theo quy định thì Tổng cục Thuế phải thông báo cho người dự thi ngay khi nhận hồ sơ đối với trường hợp trực tiếp nhận hồ sơ; trong thời hạn bảy (07) ngày làm việc, kể từ ngày tiếp nhận hồ sơ đối với trường hợp nhận hồ sơ qua đường bưu chính.

Bài viết liên quan

Kế toán hoa hồng đại lý bán hàng

Những điều cần biết về hạch toán kế toán hoa hồng đại lý bán hàng, Đại lý thuế Công Minh xin được ...

Áp dụng tỷ giá của một số trường hợp cụ thể năm 2015 mới nhất

Trong quá trình hoạt động của mình, doanh nghiệp có rất nhiều nghiệp vụ phát sinh phải dùng tới tỷ ...

Quy định hàng cho, biếu, tặng năm 2015

Doanh nghiệp có những hàng hóa dùng để cho, biếu, tặng cho khách hàng hoặc dùng chính hàng hóa đó để ...

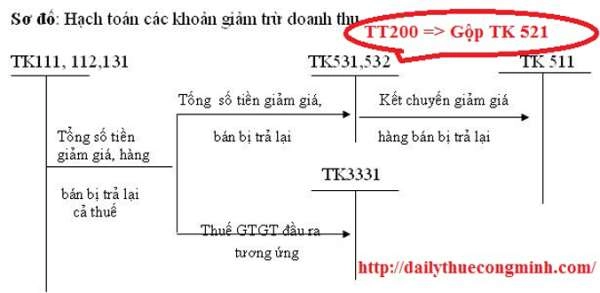

Hạch toán các khoản giảm trừ doanh thu theo Thông tư 200

Thông tư 200/2014/TT-BTC các tài khoản 531, 532, 521 giờ gộp chung thành tài khoản 521 thành các ...

Điểm mới Thông tư 200/2014/TT-BTC

Từ khi Quyết định 15/2006/QĐ-BTC và QĐ 48/2006/QĐ-BTC và thông tư 244/2009/TT-BTC ra đã trải qua 09 ...

Mục lục thông tư 200/2014/TT-BTC

Để hệ thống, hay tóm tắt nội dung cơ bản của một văn thì không thể thiếu trong tay bạn đọc tờ mục ...