Chính sách thuế đối với cá nhân kinh doanh thông tư 92

Đại lý thuế Công Minh xin chia sẻ Chính sách thuế đối với cá nhân kinh doanh thông tư 92 trong đó có một số nội dung chi tiết như sau:

I. ĐĂNG KÝ KINH DOANH, ĐĂNG KÝ THUẾ:

1. Đối tượng được đăng ký kinh doanh:

Cá nhân kinh doanh, nhóm cá nhân kinh doanh và hộ gia đình (gọi chung là CNKD) được đăng ký kinh doanh tại một địa điểm, sử dụng không quá mười lao động (CNKD có sử dụng thường xuyên từ 10 (mười) lao động trở lên phải chuyển đổi sang hoạt động theo hình thức doanh nghiệp), không có con dấu và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh.

2. Thủ tục đăng ký kinh doanh:

CNKD gửi Giấy đề nghị đăng ký hộ kinh doanh đến cơ quan Đăng ký kinh doanh cấp quận, huyện nơi đặt địa điểm kinh doanh.

3. Đăng ký thuế:

Trong thời hạn 10 ngày làm việc kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh (hoặc kể từ khi bắt đầu hoạt động kinh doanh đối với CNKD thuộc diện đăng ký kinh doanh nhưng chưa được cấp Giấy chứng nhận đăng ký kinh doanh), CNKD phải thực hiện đăng ký thuế tại Chi cục Thuế (CCT) nơi kinh doanh.

II. KHAI THUẾ, NỘP THUẾ:

1. Thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN):

(Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính)

CNKD có mức doanh thu từ 100 triệu đồng/năm trở xuống không phải nộp thuế GTGT và thuế TNCN.

1.1. CNKD nộp thuế theo phương pháp khoán:

1.1.1. Nguyên tắc áp dụng:

a) CNKD nộp thuế theo phương pháp khoán (nộp thuế khoán) là CNKD có phát sinh doanh thu từ kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh trừ CNKD nộp thuế theo từng lần phát sinh, cá nhân cho thuê tài sản (CTTS) và cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp.

b) Các loại thuế khoán: Thuế Môn bài; Thuế giá trị gia tăng; Thuế thu nhập cá nhân; Thuế tiêu thụ đặc biệt; Thuế tài nguyên; Thuế bảo vệ môi trường Phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản (nếu có).

1.1.2. Căn cứ tính thuế GTGT và thuế TNCN:

Số thuế GTGT phải nộp = doanh thu tính thuế GTGT x tỷ lệ (%) thuế GTGT.

Số thuế TNCN phải nộp = doanh thu tính thuế TNCN x tỷ lệ (%) thuế TNCN.

a) Doanh thu tính thuế là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản suất kinh doanh (SXKD) hàng hoá, dịch vụ. Trường hợp CNKD nộp thuế khoán có sử dụng hoá đơn của cơ quan Thuế (CQT) thì ngoài số thuế khoán, CNKD phải nộp thêm thuế tương ứng với doanh thu trên hoá đơn.

b) Tỷ lệ thuế GTGT và thuế TNCN tính trên doanh thu

- Phân phối, cung cấp hàng hoá: Tỷ lệ % thuế GTGT là 1%, tỷ lệ % thuế TNCN là 0,5%.

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: Tỷ lệ % thuế GTGT là 5%, tỷ lệ % thuế TNCN là 2%.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: Tỷ lệ % thuế GTGT là 3%, tỷ lệ % thuế TNCN là 1,5%.

- Hoạt động kinh doanh khác: Tỷ lệ % thuế GTGT là 2%, tỷ lệ % thuế TNCN là 1%.

(Danh mục ngành nghề chi tiết tại Phụ lục số 01 ban hành kèm theo Thông tư số 92/2015/TT-BTC).

1.1.3. Khai thuế:

a) Cá nhân nộp thuế khoán khai thuế khoán một năm một lần theo Tờ khai mẫu số 01/CNKD tại CCT nơi cá nhân có địa điểm kinh doanh chậm nhất là ngày 15/12 của năm trước. Trường hợp cá nhân nộp thuế khoán mới ra kinh doanh hoặc thay đổi ngành nghề, quy mô kinh doanh trong năm thì nộp hồ sơ khai thuế chậm nhất là 10 (mười) ngày kể từ ngày bắt đầu kinh doanh hoặc thay đổi ngành nghề, quy mô.

b) Cá nhân nộp thuế khoán sử dụng hoá đơn của CQT thì ngoài việc khai doanh thu khoán, cá nhân tự khai và nộp thuế đối với doanh thu trên hoá đơn vào Báo cáo sử dụng hoá đơn theo mẫu số 01/BC-SDHĐ-CNKD (ban hành kèm theo Thông tư số 92/2015/TT-BTC) theo quý, chậm nhất là ngày thứ ba mươi của quý tiếp theo quý phát sinh nghĩa vụ thuế.

1.1.4. Thông báo nộp thuế và thời hạn nộp thuế:

a) Thông báo nộp thuế (mẫu số 01/TBT-CNKD) được CCT gửi trực tiếp đến CNKD kèm theo Bảng công khai (mẫu số 01/CKTT-CNKD).

b) Thời hạn nộp thuế

- CNKD nộp tiền thuế khoán của quý chậm nhất là ngày cuối cùng của quý.

- Trường hợp CNKD có sử dụng hoá đơn của CQT thì thời hạn nộp thuế đối với doanh thu trên hoá đơn là ngày thứ ba mươi của quý tiếp theo quý phát sinh nghĩa vụ thuế.

1.1.5. Niêm yết công khai:

CCT thực hiện niêm yết Bảng công khai theo mẫu số 01/CKTT-CNKD tại bộ phận một cửa của CCT và UBND quận, huyện; và tại cửa, cổng hoặc địa điểm thích hợp của: trụ sở UBND xã, phường, thị trấn; trụ sở Đội thuế; Ban quản lý chợ;... và trên trang thông tin điện tử của ngành thuế đảm bảo thuận lợi cho việc tiếp nhận thông tin để giám sát của người dân và CNKD.

1.1.6. Các trường hợp giảm thuế khoán:

a) CNKD nộp thuế khoán ngừng/nghỉ kinh doanh thì gửi thông báo ngừng/nghỉ kinh doanh đến CCT trực tiếp quản lý chậm nhất là một ngày trước khi ngừng/nghỉ kinh doanh.

CNKD nghỉ không trọn tháng thì không được giảm thuế.

Ví dụ: Bà B đã được CCT thông báo số thuế khoán phải nộp của cả năm 2015. Đến ngày 15/10/2015, Bà B ngừng/nghỉ kinh doanh đến hết tháng 12/2015 thì Bà B được giảm số thuế khoán phải nộp của tháng 11, tháng 12 (vì nghỉ trọn tháng) và không được giảm số thuế khoán phải nộp của tháng 10 (vì nghỉ không trọn tháng).

b) CNKD nộp thuế khoán bị thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo gửi văn bản đề nghị miễn (giảm) thuế theo mẫu số 01/MGTH (ban hành kèm theo Thông tư số 156/2013/TT-BTC) đến CCT trực tiếp quản lý chậm nhất là ngày thứ 90 ngày kể từ ngày kết thúc năm dương lịch.

1.2. CNKD nộp thuế theo từng lần phát sinh:

1.2.1. Nguyên tắc áp dụng:

CNKD nộp thuế theo từng lần phát sinh gồm: cá nhân cư trú có phát sinh doanh thu kinh doanh ngoài lãnh thổ Việt Nam; CNKD không thường xuyên và không có địa điểm kinh doanh cố định; cá nhân hợp tác kinh doanh với tổ chức theo hình thức xác định được doanh thu kinh doanh của cá nhân.

1.2.2. Căn cứ tính thuế:

Tương tự như CNKD nộp thuế khoán (Điểm 1.1.2 Mục II).

1.2.3. Khai thuế, nộp thuế:

a) CNKD thuộc đối tượng nộp thuế từng lần phát sinh khai và nộp thuế theo từng lần phát sinh tại CCT nơi cá nhân cư trú (thường trú hoặc tạm trú) hoặc nơi cá nhân đăng ký kinh doanh đối với CNKD buôn chuyến chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý phát sinh doanh thu tính thuế.

b) Hồ sơ khai thuế đối với cá nhân nộp thuế theo từng lần phát sinh gồm Tờ khai theo mẫu số 01/CNKD và các tài liệu kèm theo.

1.3. Cá nhân cho thuê tài sản (CTTS):

1.3.1. Nguyên tắc áp dụng:

Cá nhân CTTS là cá nhân có phát sinh doanh thu từ CTTS bao gồm: cho thuê nhà, mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; CTTS khác không kèm theo dịch vụ.

1.3.2. Xác định số thuế GTGT và thuế TNCN phải nộp:

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT 5%

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN 5%

1.3.3. Khai thuế, nộp thuế:

a) Đối với trường hợp cá nhân trực tiếp khai thuế với CQT

- Cá nhân CTTS trực tiếp khai thuế tại CCT nơi có tài sản cho thuê.

- Cá nhân lựa chọn khai thuế theo kỳ thanh toán (chậm nhất là ngày thứ 30 (ba mươi) của quý tiếp theo quý bắt đầu thời hạn cho thuê) hoặc khai thuế một lần theo năm (chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch). Trường hợp có sự thay đổi về nội dung hợp đồng thuê tài sản dẫn đến thay đổi doanh thu tính thuế, kỳ thanh toán, thời hạn thuê thì cá nhân thực hiện khai điều chỉnh, bổ sung.

- Hồ sơ khai thuế gồm:

+ Tờ khai theo mẫu số 01/TTS ban hành kèm theo Thông tư 92/2015/TT-BTC;

+ Phụ lục theo mẫu số 01-1/BK-TTS ban hành kèm theo Thông tư 92/2015/TT-BTC (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

+ Bản chụp hợp đồng thuê tài sản, phụ lục hợp đồng (nếu là lần khai thuế đầu tiên của Hợp đồng hoặc Phụ lục hợp đồng);

+ Bản chụp Giấy ủy quyền theo quy định của pháp luật (trường hợp cá nhân CTTS uỷ quyền cho đại diện hợp pháp thực hiện thủ tục khai, nộp thuế).

b) Đối với doanh nghiệp, tổ chức kinh tế khai thuế, nộp thuế thay cho cá nhân CTTS

Cá nhân ký hợp đồng CTTS với doanh nghiệp, tổ chức kinh tế mà trong hợp đồng thuê có thoả thuận bên đi thuê nộp thuế thay thì doanh nghiệp, tổ chức kinh tế có trách nhiệm khấu trừ thuế, khai thuế và nộp thuế thay cho cá nhân bao gồm cả thuế GTGT và thuế TNCN tại CCT nơi có tài sản cho thuê.

1.4. Cá nhân trực tiếp ký hợp đồng làm đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp:

Tổ chức chi trả có trách nhiệm khấu trừ thuế TNCN nếu doanh nghiệp xác định số tiền hoa hồng trả cho cá nhân tại đơn vị trong năm dương lịch trên 100 triệu đồng.

Cá nhân phát sinh thuế TNCN phải nộp thêm trong trường hợp tổ chức chi trả chưa khấu trừ thuế do chưa đến mức phải nộp thuế thì cuối năm cá nhân thực hiện khai thuế vào tờ khai năm theo mẫu số 01/TKN-XSBHĐC (ban hành kèm theo Thông tư 92/2015TT-BTC) và nộp hồ sơ khai thuế tại CCT nơi cá nhân cư trú (thường trú hoặc tạm trú), chậm nhất là ngày thứ 90 (chín mươi) kể từ ngày kết thúc năm dương lịch.

2. Thuế Môn bài, Thuế tiêu thụ đặc biệt, Thuế bảo vệ môi trường; Thuế Tài nguyên; Phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản:

2.1. Thuế Môn bài:

- CNKD nộp Thuế Môn bài theo Thông báo của CCT nơi cá nhân kinh doanh.

2.2. Thuế tiêu thụ đặc biệt:

- Đối tượng áp dụng: CNKD có hoạt động sản xuất, nhập khẩu hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt như:

+ Cá nhân sản xuất, nhập khẩu rượu, bia, thuốc lá, vàng mã, bài lá,…

+ Cá nhân kinh doanh vũ trường; mát-xa (massage), ka-ra-ô-kê (karaoke); trò chơi điện tử có thưởng,…

- Văn bản quy phạm pháp luật: Luật số 27/2008/QH12 ngày 14/11/2008, Luật sửa đổi, bổ sung số 70/2014/QH13 ngày 26/11/2014; Nghị định số 26/2009/NĐ-CP ngày 16/3/2009, Nghị định số 113/2011/NĐ-CP ngày 08/12/2011 của Chính phủ; Thông tư số 05/2012/TT-BTC ngày 05/01/2012 của Bộ Tài chính.

2.3. Thuế bảo vệ môi trường:

- Đối tượng áp dụng: CNKD có hoạt động sản xuất, nhập khẩu hàng hóa chịu thuế bảo vệ môi trường.

- Văn bản quy phạm pháp luật:

+ Luật Thuế bảo vệ môi trường số 57/2010/QH12; Nghị định số 67/2011/NĐ-CP ngày 08/8/2011 của Chính phủ, Thông tư số 152/2011/TT-BTC ngày 11/11/2011, Thông tư số 159/2012/TT-BTC ngày 28/9/2012, Thông tư số 59/2015/TT-BTC ngày 27/4/2015 của Bộ Tài chính.

+ Nghị quyết số 1269/2011/UBTVQH12 ngày 14/7/2011, Nghị quyết số 888a/2015/UBTVQH13 ngày 10/3/2015 của Ủy ban Thường vụ Quốc hội về biểu thuế bảo vệ môi trường.

2.4. Thuế Tài nguyên:

- Đối tượng áp dụng: CNKD có hoạt động khai thác tài nguyên.

- Văn bản quy phạm pháp luật:

+ Luật Thuế Tài nguyên số 45/2009/QH12, Nghị định số 50/2010/NĐ-CP ngày 14/5/2010 của Chính phủ, Thông tư số 105/2010/TT-BTC ngày 23/7/2010 của Bộ Tài chính.

+ Quyết định số 4374/QĐ-UBND ngày 19/7/2013 của UBND TP Hà Nội về việc phê duyệt bảng giá tính Thuế Tài nguyên trên địa bàn TP Hà Nội.

2.5. Phí bảo vệ môi trường đối với hoạt động khai thác khoáng sản:

- Đối tượng áp dụng: CNKD có hoạt động khai thác khoáng sản.

- Văn bản quy phạm pháp luật:

+ Nghị định số 74/2011/NĐ-CP ngày 25/8/2011 của Chính phủ, Thông tư số 158/2011/TT-BTC ngày 16/11/2011 của Bộ Tài chính.

+ Quyết định số 44/2012/QĐ-UBND ngày 22/12/2012 của UBND TP Hà Nội về việc thu phí bảo vệ môi trường đối với khai thác khoáng sản trên địa bàn TP Hà Nội.

3. CNKD SỬ DỤNG HOÁ ĐƠN:

- CNKD có nhu cầu sử dụng hoá đơn quyển phải có đơn đề nghị mua hoá đơn (mẫu số 3.3 Phụ lục 3 ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính), chứng minh nhân dân còn trong thời hạn sử dụng gửi CCT trực tiếp quản lý.

- CNKD sử dụng hoá đơn phải cam kết quản lý và sử dụng hoá đơn do CQT phát hành đúng quy định, nếu vi phạm CNKD phải hoàn toàn chịu trách nhiệm trước pháp luật.

4. NƠI NỘP THUẾ:

- Tại các điểm thu NSNN của các ngân hàng thương mại được KBNN quận/huyện/thị xã uỷ nhiệm.

- Tại địa điểm thu thuế tập trung bằng biên lai theo Thông báo của CCT.

- Thông qua các đơn vị được Cơ quan Thuế uỷ nhiệm thu.

Trên đây, Đại lý thuế Công Minh vừa tóm tắt Chính sách thuế đối với cá nhân kinh doanh thông tư 92

Bài viết liên quan

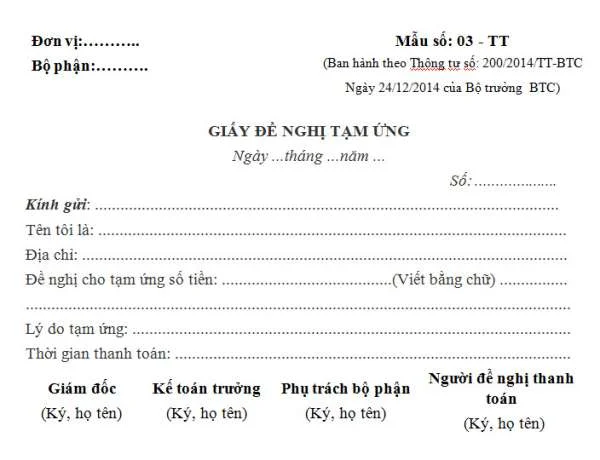

Mẫu giấy đề nghị tạm ứng theo thông tư 200-Mẫu số: 03-TT

Mẫu giấy đề nghị tạm ứng theo thông tư 200 -Mẫu số: 03-TT là mẫu chứng từ kế toán được ban hành kèm ...

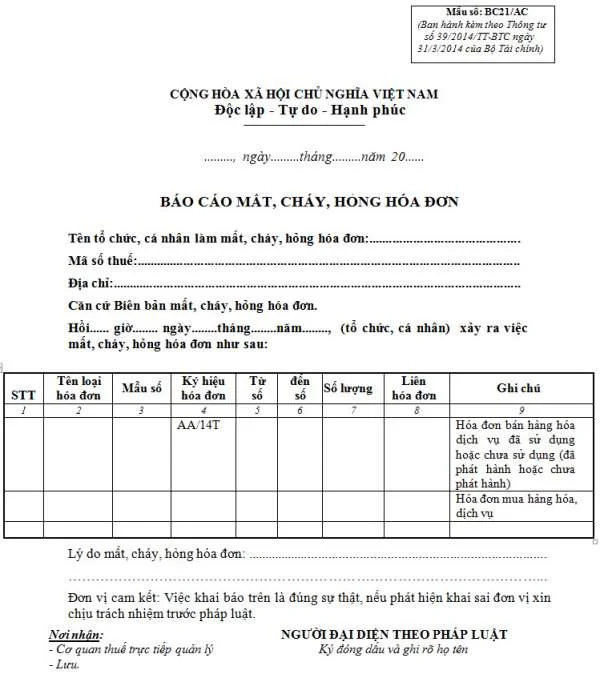

Mẫu BC21/AC Báo cáo mất, cháy, hỏng hóa đơn GTGT

Khi mất hóa đơn GTGT, trong vòng 5 ngày nếu bạn làm thông báo gửi lên cơ quan thuế thì sẽ không bị ...

Đối tượng chịu thuế, đối tượng không chịu thuế xuất, nhập khẩu

Thuế xuất nhập khẩu là một loại thuế gián thu, một yếu tố cấu thành nên giá cả hàng hóa, áp dụng cho ...

Công văn số 59661/CT-HTr xây dựng dữ liệu hộ kinh doanh

Công văn số 59661/CT-HTr xây dựng dữ liệu hộ kinh doanh trong đó có một số nội dung như sau: Ngày ...

Vốn góp của thành viên mới cao hơn số vốn ghi trên điều lệ công ty

Doanh nghiệp có những thành viên góp vốn khi có những thay đổi về thành viên góp vốn như tiếp nhận ...

Thuế suất hàng hóa dịch vụ xuất khẩu thiếu chứng từ

Doanh nghiệp xuất khẩu có thể xuất khẩu hàng hóa, dịch vụ. Khi xuất khẩu hàng hóa để được hưởng thuế ...