Chi phí tiền điện nước khi doanh nghiệp đi thuê địa điểm không phải lập bảng kê?

Doanh nghiệp thường thuê địa điểm để sản xuất kinh doanh. Chi phí điện nước doanh nghiệp trả có cần phải lập bảng kê không?

Quy định trước: Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 2, Điểm 2.15 quy định các khoản chi không được trừ khi xác định thu nhập chịu thuế như sau:

“2.15. Chi trả tiền điện, tiền nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc một trong các trường hợp sau:

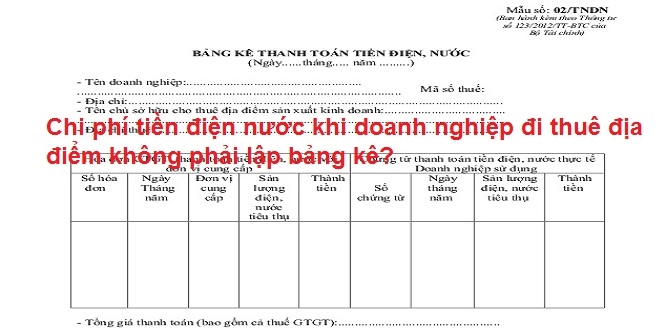

a) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có bảng kê (theo mẫu số 02/TNDN ban hành kèm theo Thông tư này) kèm theo các hóa đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

b) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm kinh doanh không có bảng kê (theo mẫu số 02/TNDN ban hành kèm theo Thông tư này) kèm theo chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.”

Căn cứ theo quy định trên:

Doanh nghiệp đi thuê địa điểm chi phí điện nước để được tính vào chi phí được trừ thì doanh nghiệp cần phải có những chứng từ sau:

- Doanh nghiệp trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước

+ Bảng kê theo mẫu số 02/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC.

+ Hóa đơn thanh toán tiền điện, nước.

+ Hợp đồng thuê địa điểm sản xuất kinh doanh.

- Doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm kinh doanh:

+ Bảng kê theo mẫu số 02/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC.

+ Chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ.

+ Hợp đồng thuê địa điểm sản xuất kinh doanh.

Tuy nhiên, ngày 22/06/2015, Bộ Tài Chính ban hành Thông tư 96/2015/TT-BTC hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP như sau:

“2.15. Chi trả tiền điện, tiền nước đối với những hợp đồng điện nước do chủ sở hữu là hộ gia đình, cá nhân cho thuê địa điểm sản xuất, kinh doanh ký trực tiếp với đơn vị cung cấp điện, nước không có đủ chứng từ thuộc một trong các trường hợp sau:

a) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước không có các hoá đơn thanh toán tiền điện, nước và hợp đồng thuê địa điểm sản xuất kinh doanh.

b) Trường hợp doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất kinh doanh không có chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ và hợp đồng thuê địa điểm sản xuất kinh doanh.”

Căn cứ Thông tư 96/2015/TT-BTC tại Điều 14 quy định về hiệu lực thi hành

“1. Thông tư này có hiệu lực thi hành kể từ ngày 06 tháng 08 năm 2015 và áp dụng cho kỳ tính thuế thu nhập doanh nghiệp từ năm 2015 trở đi.”

Như vậy, từ kỳ tính thuế thu nhập doanh nghiệp 2015 trở đi thì doanh nghiệp khi đi thuê địa điểm sản xuất kinh doanh, doanh nghiệp cần những chứng từ sau để được tính vào chi phí được trừ:

- Doanh nghiệp thuê địa điểm sản xuất kinh doanh trực tiếp thanh toán tiền điện, nước cho nhà cung cấp điện, nước thì phải có:

+ Hoá đơn thanh toán tiền điện, nước.

+ Hợp đồng thuê địa điểm sản xuất kinh doanh.

- Doanh nghiệp thuê địa điểm sản xuất kinh doanh thanh toán tiền điện, nước với chủ sở hữu cho thuê địa điểm sản xuất kinh doanh thì phải có:

+ Chứng từ thanh toán tiền điện, nước đối với người cho thuê địa điểm sản xuất kinh doanh phù hợp với số lượng điện, nước thực tế tiêu thụ.

+ Hợp đồng thuê địa điểm sản xuất kinh doanh.

Mời các bạn xem thêm Bỏ quy định doanh nghiệp phải xây dựng định mức tiêu hao nguyên vật liệu.

Bài viết liên quan

Bỏ quy định doanh nghiệp phải xây dựng định mức tiêu hao nguyên vật liệu.

Thông tư 96/2015/TT-BTC ban hành ngày 22/06/2015 có nhiều chính sách mở hơn cho doanh nghiệp, trong ...

Những điều kế toán cần biết về thuế – Tuần 4 T06/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế ...

Hồ sơ chi tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động

Đại lý thuế Công Minh xin được chia sẻ để những chi phí tiền lương tiền công, tiền thưởng cho người ...

Hướng dẫn đăng ký nhận bản tin thuế hàng tuần

Hàng tuần, Đại lý thuế Công Minh luôn tổng hợp 1 bản tin với các tin tức về thuế mới nhất trong ...

Hướng dẫn tính chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu năm 2015 theo Thông tư 96/2015/TT-BTC

Sự khác nhau giữa các thông tư hướng dẫn về Luật thuế TNDN từ năm 2008 đến nay đã trải qua những ...

Cách chuyển lỗ theo quy định của Luật thuế TNDN

Hướng dẫn cách chuyển lỗ theo quy định của Luật thuế TNDN mới nhất năm 2015 theo Thông tư ...