Cách xác định doanh thu của cá nhân kinh doanh theo Thông tư 92/2015/TT-BTC

Các cá nhân kinh doanh có mức doanh thu dưới 100 triệu đồng 1 năm thì thuộc đối tượng không chịu thuế GTGT và thuế TNCN. Vậy làm thế nào để xác định doanh thu của cá nhân kinh doanh có mức doanh thu là bao nhiêu?

Thông tư 92/2015/TT-BTC tại Điều 6 quy định việc xác định doanh thu và mức thuế khoán đối với cá nhân kinh doanh như sau:

- Doanh thu tính thuế khoán đối với cá nhân nộp thuế khoán là doanh thu được ổn định trong 01 năm.

- Cá nhân nộp thuế khoán tự xác định doanh thu tính thuế khoán trong năm để làm cơ sở xác định số thuế phải nộp trên tờ khai mẫu số 01/CNKD ban hành kèm theo Thông tư này.

- Nếu cá nhân kinh doanh không xác định được doanh thu khoán, không nộp hồ sơ khai thuế hoặc doanh thu tính thuế khoán xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

- Sau khi người nộp tờ khai mẫu số 01/CNKD thì cơ quan thuế căn cứ hồ sơ khai thuế của cá nhân kinh doanh và cơ sở dữ liệu của cơ quan thuế bao gồm: hệ thống thông tin tích hợp tập trung của ngành thuế; kết quả xác minh, khảo sát; kết quả kiểm tra, thanh tra thuế (nếu có) cơ quan thuế xác định doanh thu khoán và mức thuế khoán dự kiến của cá nhân để lấy ý kiến công khai, tham vấn ý kiến của Hội đồng tư vấn thuế và làm cơ sở cho Cục Thuế chỉ đạo, rà soát việc lập Sổ bộ thuế tại từng Chi cục Thuế.

c) Cá nhân nộp thuế khoán trong năm có thay đổi ngành nghề, quy mô kinh doanh thì phải khai điều chỉnh, bổ sung để cơ quan thuế có cơ sở xác định lại doanh thu khoán và mức thuế khoán cho thời gian còn lại của năm tính thuế. Trường hợp qua số liệu xác minh, kiểm tra, thanh tra cơ quan thuế có căn cứ xác định doanh thu khoán thay đổi từ 50% trở lên so với mức doanh thu đã khoán do thay đổi quy mô, thì cơ quan thuế xác định lại doanh thu khoán và mức thuế khoán theo quy định của pháp luật về quản lý thuế để áp dụng cho thời gian còn lại của năm tính thuế.- Cơ quan thuế thực hiện niêm yết công khai lần thứ nhất (lần 1) để lấy ý kiến về mức doanh thu dự kiến, mức thuế dự kiến. Tài liệu niêm yết công khai lần 1 bao gồm: Danh sách cá nhân thuộc diện không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân; Danh sách cá nhân thuộc diện phải nộp thuế; Danh sách cá nhân sử dụng hoá đơn của cơ quan thuế. Việc niêm yết công khai lần 1 được thực hiện như sau:

+ Chi cục Thuế thực hiện niêm yết công khai lần 1 tại bộ phận một cửa của Chi cục Thuế và Uỷ ban nhân dân quận, huyện; và tại cửa, cổng hoặc địa điểm thích hợp, đảm bảo thuận lợi cho việc tiếp nhận thông tin để giám sát của người dân và cá nhân kinh doanh. Thời gian niêm yết từ ngày 20 tháng 12 đến ngày 31 tháng 12 hàng năm.

+ Chi cục Thuế gửi tài liệu niêm yết công khai lần 1 đến Hội đồng nhân dân và Mặt trận tổ quốc quận, huyện, xã, phường, thị trấn chậm nhất là ngày 20/12.

+ Chậm nhất là ngày 20/12 hàng năm, Chi cục Thuế gửi Thông báo mức doanh thu dự kiến, mức thuế dự kiến theo mẫu số 01/TBTDK-CNKD ban hành kèm theo Thông tư này và kèm theo Bảng công khai thông tin cá nhân kinh doanh nộp thuế theo phương pháp khoán theo mẫu số 01/CKTT-CNKD ban hành kèm theo Thông tư này (sau đây gọi là Bảng công khai) cho từng cá nhân kinh doanh.

+ Chi cục Thuế có trách nhiệm thông báo công khai địa điểm niêm yết, địa chỉ nhận thông tin phản hồi (số điện thoại, số fax, địa chỉ tại bộ phận một cửa, địa chỉ hòm thư điện tử) về nội dung niêm yết công khai để cá nhân kinh doanh biết.

+ Chi cục Thuế có trách nhiệm tổng hợp các ý kiến phản hồi nội dung niêm yết công khai lần 1 của người dân, người nộp thuế, của Hội đồng nhân dân và Mặt trận tổ quốc quận, huyện, xã, phường, thị trấn để nghiên cứu điều chỉnh, bổ sung đối tượng quản lý, mức doanh thu dự kiến, mức thuế dự kiến trước khi tham vấn ý kiến Hội đồng tư vấn thuế.

- Chi cục Thuế tổ chức họp tham vấn ý kiến Hội đồng tư vấn thuế trong thời gian từ ngày 01 tháng 01 đến ngày 10 tháng 01 hàng năm về các tài liệu niêm yết công khai lần 1 và các ý kiến phản hồi.

+ Nội dung lấy ý kiến tham vấn của Hội đồng tư vấn thuế phải được lập thành Biên bản có ký xác nhận của các thành viên trong Hội đồng tư vấn thuế.

+ Nội dung biên bản phải ghi rõ các ý kiến về điều chỉnh đối tượng, doanh thu, mức thuế phải nộp của từng cá nhân kinh doanh để làm tài liệu lập Sổ bộ thuế.

- Hội đồng tư vấn thuế theo hướng dẫn tại Thông tư này là Hội đồng tư vấn thuế được thành lập theo quy định của pháp luật về quản lý thuế.

- Căn cứ tài liệu khai thuế của cá nhân nộp thuế khoán, kết quả điều tra thực tế, tổng hợp ý kiến phản hồi khi niêm yết công khai lần 1, biên bản họp với Hội đồng tư vấn thuế và văn bản chỉ đạo của Cục Thuế, Chi cục Thuế thực hiện lập và duyệt Sổ bộ thuế trước ngày 15 tháng 01 hàng năm.

- Hàng tháng, căn cứ tình hình biến động trong hoạt động kinh doanh của cá nhân hoặc do những thay đổi về chính sách thuế ảnh hưởng đến doanh thu khoán và mức thuế khoán phải nộp, Chi cục Thuế lập và duyệt Sổ bộ thuế điều chỉnh, bổ sung và thông báo lại tiền thuế phải nộp trong tháng, quý cho cá nhân nộp thuế khoán.

Mời các bạn tham khảo thêm bài viết Người phụ thuộc tự động được đăng ký mã số thuế khi người nộp thuế đăng ký giảm trừ gia cảnh

Bài viết liên quan

Cách đăng ký hủy hóa đơn xác thực mẫu 06/ĐK-HĐXT

Cách đăng ký hủy hóa đơn xác thực mẫu 06/ĐK-HĐXT. Doanh nghiệp khi muốn hủy hóa đơn xác thực đã đăng ...

Cách đăng ký ngừng sử dụng hóa đơn xác thực mẫu 04/ĐK-HĐXT

Cách đăng ký ngừng sử dụng hóa đơn xác thực mẫu 04/ĐK-HĐXT. Doanh nghiệp khi muốn ngừng sử dụng hóa ...

Mẫu 03-701A/TNDN Ban hành theo Thông tư 156/2013/TT-BTC

Đại lý thuế Công Minh xin chia sẻ Mẫu 03-701A/TNDN Ban hành theo Thông tư 156/2013/TT-BTC ngày 06 ...

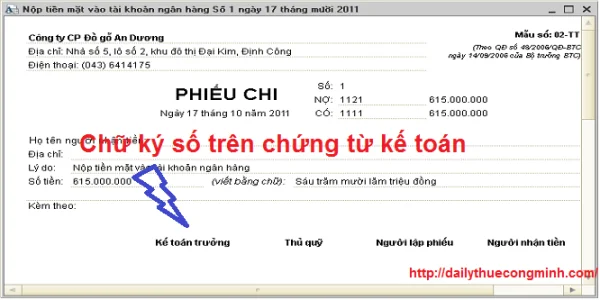

Chữ ký trên chứng từ kế toán có phải ký sống không?

Doanh nghiệp khi lập hóa đơn thì các liên trên hóa đơn giống nhau và phải có đầy đủ các nội dung ...

Các trường hợp khai bổ sung hồ sơ khai thuế và tài liệu khai bổ sung

Theo quy định của luật quản lý thuế và các thông tư quy định luật quản lý thuế thì khi hồ sơ khai ...

Nguyên tắc lập chứng từ kế toán

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và ...