Cách kê khai tờ khai thuế TNCN

Trong bộ hồ sơ khai thuế mà doanh nghiệp thực hiện kê khai hàng tháng hoặc hàng quý, ngoài các tờ khai thuế GTGT, thuế TNDN, doanh nghiệp còn phải thực hiện thêm một tờ khai thuế TNCN cho người lao động trong đơn vị mình. Hôm nay, Đại lý thuế Công Minh xin gửi tới các doanh nghiệp cách kê khai tờ khai thuế TNCN mẫu 02/KK-TNCN theo thông tư 156/TT-BTC ngày 04/12/2013.

Cách kê khai tờ khai thuế TNCN mẫu 02/KK-TNCN

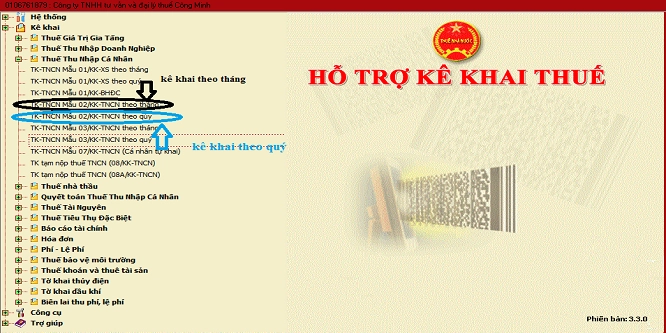

Đầu tiên, doanh nghiệp cần có phần mềm HTKK của tổng cục thuế để thực hiện kê khai

Sau khi cài đặt và lựa chọn tờ khai thuế TNCN, người kê khai thuế thực hiện như hình vẽ dưới đây

Tùy theo hình thức của mỗi công ty mà sẽ thực hiện theo cách kê khai hàng tháng hoặc hàng quý. Chúng tôi xin hướng dẫn cách kê khai hàng quý và việc thực hiện kê khai tờ khai thuế TNCN hàng tháng được thực hiện tương tự.

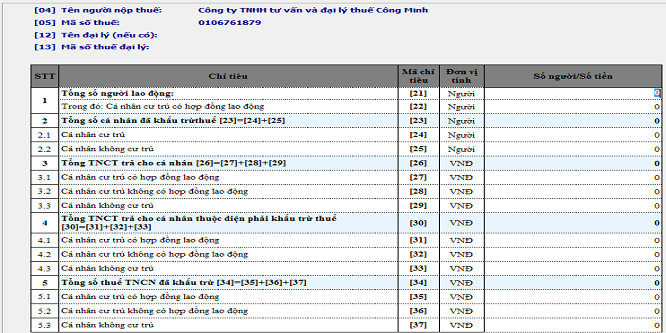

Có các chỉ tiêu trên tờ khai thuế TNCN mà người kê khai cần lưu ý:

Chỉ tiêu [21] Tổng số cá nhân đã khấu trừ thuế: Là tổng số cá nhân (người) đã đến mức phải khấu trừ thuế trong kỳ = [22]+[23].

Chỉ tiêu [22] Là số cá nhân (người) cư trú đã đến mức phải khấu trừ thuế trong kỳ.

Chỉ tiêu [23] Là số cá nhân (người) không cư trú đã đến mức phải khấu trừ thuế trong kỳ.

Chỉ tiêu [24] Tổng TNCT trả cho cá nhân: là các khoản thu nhập bao gồm tiền lương, tiền thưởng và các kho ản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cơ quan chi trả thu nhập đã trả cho cá nhân lao động trong kỳ = [25]+[26]+[27].

Chỉ tiêu [25] Là tổng các khoản thu nhập trả cho các cá nhân cư trú có ký hợp đồng lao đông từ 3 tháng trở lên.

Chỉ tiêu [26] Là tổng các khoản thu nhập trả cho các cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng.

Chỉ tiêu [27] Là tổng các khoản thu nhập trả cho các cá nhân không cư trú.

Chỉ tiêu [28] Tổng TNCT trả cho cá nhân thuộc diện khấu trừ thuế: là tổng số thu nhập chi trả cho cá nhân thuộc diện khấu trừ thuế thu nhập trong kỳ = [29]+[30]+[31].

Chỉ tiêu [29] Là tổng các khoản thu nhập trong kỳ đã trả cho các cá nhân cư trú có ký hợp đồng lao động từ 3 tháng trở lên đến mức phải khấu trừ thuế.

Chỉ tiêu [30] Là tổng số thu nhập trong kỳ đã trả cho cá nhân cư trú thuê ngoài không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng có thu nhập từ tiền lương, tiền công đến mức khấu trừ (từ 500.000VNĐ/lần trở lên).

Chỉ tiêu [31] Là tổng các khoản thu nhập trong kỳ đã trả cho các cá nhân không cư trú phải khấu trừ thuế.

Chỉ tiêu [32] Tổng số thuế TNCN đã khấu trừ: là tổng số thuế thu nhập đã khấu trừ của cá nhân trong kỳ = [33]+[34]+[35].

Chỉ tiêu [33] Là tổng số thuế đã khấu trừ theo biểu thuế luỹ tiến từng phần trong kỳ của các cá nhân có hợp đồng lao động từ 3 tháng trở lên.

Chỉ tiêu [34] Là số thuế thu nhập đã khấu trừ từ tiền lương, tiền công trả cho cá nhân thuê ngoài trong kỳ = [30] x 10%.

Chỉ tiêu [35] Là tổng số thuế mà tổ chức, cá nhân khấu trừ 20% từ thu nhập từ tiền công, tiền lương đã trả cho cá nhân không cư trú = [31] x 20%.

Bài viết liên quan

BẢNG KÊ CHI TIẾT CÁC BÊN NHẬN CHUYỂN NHƯỢNG BĐS

Đối với các doanh nghiệp thường xuyên thực hiện các hoạt động chuyển nhượng bất động sản, ngoài ...

Tờ khai thuế TNDN tạm tính

Trong mỗi đợt quyết kê khai thuế, ngoài tờ khai thuế GTGT mà doanh nghiệp phải kê khai và nộp đúng ...

Tờ khai thuế TTĐB

Trong kê khai thuế, ngoài những hàng hóa thông thường mà các doanh nghiệp vẫn kê khai thì một số ...

Hướng dẫn cá nhân tự kê khai thuế TNCN

Hiên nay, đa phần người lao động đều ủy quyền cho doanh nghiệp mình làm việc thực hiện việc quyết ...

Chuyển lợi nhuận ra nước ngoài

Ngày 10/02/2015, Công ty TNHH Unilever Việt Nam có gửi công văn số 10/2015/UVI/PL lên tổng cục thuế ...

Quy định nộp thuế bảo vệ môi trường

Ngày 31/12/2014, Cục thuế tỉnh Bình Định có gửi công văn số 2669/CT-THNVDT lên tổng cục thuế hỏi về ...