Cách hợp thức các khoản chi không Hóa đơn

Trên thực tế, khi doanh nghiệp hoạt động không thể tránh khỏi việc tồn tại các khoản chi phí không có Hóa đơn theo quy định thuế. Vậy các khoản chi này có được tính vào chi phí thuế TNDN (được trừ) hay không? Sau đây, Đại lý thuế Công Minh xin chia sẻ các cách hợp thức các khoản chi không Hóa đơn mà vẫn được tính vào chi phí được trừ khi xác định thuế TNDN chi tiết như sau:

1. Các khoản chi của doanh nghiệp khi Thuê tài sản của các cá nhân

Căn cứ vào khoản 2 điều 4 Thông tư 96/2015/TT-BTC quy định về chi phí thuê tài sản của cá nhân:

“- Trường hợp doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản và chứng từ trả tiền thuê tài sản. - Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thoả thuận doanh nghiệp nộp thuế thay cho cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền thuê tài sản và chứng từ nộp thuế thay cho cá nhân. - Trường hợp doanh nghiệp thuê tài sản của cá nhân mà tại hợp đồng thuê tài sản có thỏa thuận tiền thuê tài sản chưa bao gồm thuế (thuế giá trị gia tăng, thuế thu nhập cá nhân) và doanh nghiệp nộp thuế thay cho cá nhân thì doanh nghiệp được tính vào chí phí được trừ tổng số tiền thuê tài sản bao gồm cả phần thuế nộp thay cho cá nhân.”

Hồ sơ của từng trường hợp:

Trường hợp 1: Nếu khoản thuê từ dưới 100 triệu đồng/năm

+ Hợp đồng thuê tài sản;

+ Biên bản bàn giao tài sản, thiết bị kèm theo tài sản đó;

+ Các hồ sơ, chứng từ chứng mình quyền sở hữu tài sản của bên cho thuê;

+ Chứng từ thanh toán tiền thuê tài sản;

Trường hợp 2: Nếu khoản tiền thuê trên 100 triệu đồng/năm

- Nếu trên hợp đồng thể hiện là DN nộp thay thì DN cần:

+ Hợp đồng thuê tài sản,

+ Biên bản bàn giao tài sản, thiết bị kèm theo tài sản đó;

+ Các hồ sơ, chứng từ chứng mình quyền sở hữu tài sản của bên cho thuê;

+ Chứng từ trả tiền thuê tài sản.

+ Chứng từ nộp thuế thay cho cá nhân.

- Nếu trên hợp đồng thể hiện cá nhân là người đi nộp thuế thì DN cần: + Hợp đồng thuê tài sản;

+ Biên bản bàn giao tài sản, thiết bị kèm theo tài sản đó;

+ Các hồ sơ, chứng từ chứng mình quyền sở hữu tài sản của bên cho thuê;

+ Chứng từ trả tiền thuê tài sản;

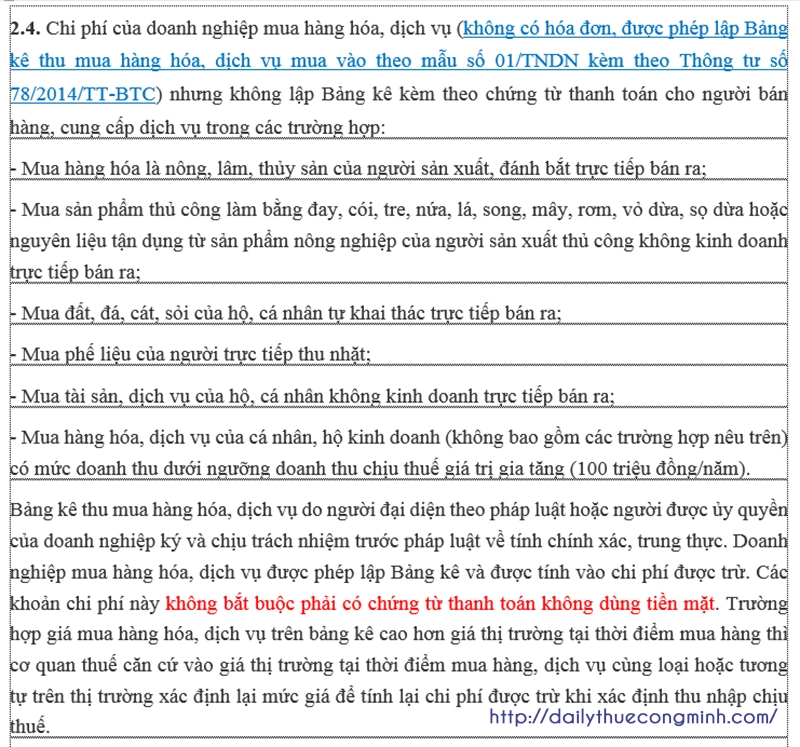

2. Nếu DN mua hàng của người dân, mua tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra (Những mặt hàng được liệt kê theo mục 2.4 của Thông tư 96/2015/TT-BTC) không phân biệt trên hay dưới 100.000.000 đồng/năm thì cần có:

- Hợp đồng mua bán, cung ứng dịch vụ;

- Chứng từ thanh toán (Có thể thanh toán bằng tiền mặt vì không có hóa đơn);

- Biên bản bàn giao hàng hóa, dịch vụ;

- Bảng kê mua hàng không có hóa đơn Mẫu 01/TNDN.

3. Nếu mua hàng, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên):

- Trường hợp có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100.000.000 đồng/năm) thì cần:

+ Hợp đồng mua bán;

+ Chứng từ thanh toán (Có thể thanh toán bằng tiền mặt vì không có hóa đơn);

+ Biên bản bàn giao hàng hóa, dịch vụ;

+ Bảng kê mua hàng KHÔNG có hóa đơn Mẫu 01/TNDN.

- Trường hợp có mức doanh thu từ (100.000.000 đồng/năm trở lên) thì cần:

+ Hợp đồng mua bán;

+ Biên bản bàn giao hàng hóa, dịch vụ;

+ Hóa đơn bán hàng;

+ Chứng từ thanh toán qua ngân hàng (vì có hóa đơn).

+ Cần có Hóa đơn;Yêu cầu: Cá nhân, hộ kinh doanh lên Cơ quan thuế để mua hóa đơn bán hàng viết cho doanh nghiệp (Cụ thể, cá nhân, hộ kinh doanh sẽ phải nộp lệ phí môn bài, GTGT, TNCN sau đó cơ quan thuế sẽ cấp hóa đơn bán hàng;

4. Các khoản chi phí lãi vay của ngân hàng, cá nhân

4. Các khoản chi phí lãi vay của ngân hàng, cá nhân

Bài viết liên quan

Chi tiền học cho con của NLĐ nước ngoài

Ngày 04 tháng 05 năm 2018, Cục thuế Tỉnh Bắc Ninh ban hành Công văn số 808/CT-TTHT hướng dẫn chính ...

Bộ hồ sơ chi phí nhân công xây dựng năm 2018

Trong nội dung bài viết hướng dẫn xử lý chi phí nhân công trong xây dựng năm 2018 của chúng tôi. Có ...

5 cách xử lý chi phí nhân công trong xây dựng năm 2018

Vấn đề về chi phí nhân công trong xây dựng liên quan đến việc đóng bảo hiểm, đóng thuế thu nhập cá ...

Mẫu hồ sơ để HỢP LÝ HÓA chi phí không hóa đơn

Do có rất nhiều doanh nghiệp xin hỏi chúng tôi, làm thể nào để đưa chi phí đó vào chi phí thuế TNDN, ...

Thủ tục Đăng ký giảm trừ gia cảnh, giảm trừ người phụ thuộc

Gần đây, có rất nhiều bạn đọc có liên hệ với chúng tôi hỏi về cách thức đăng ký giảm trừ cho người ...

Hồ sơ chứng minh người phụ thuộc gồm những gì? Nộp khi nào

Đại lý thuế Công Minh xin chia sẻ Hồ sơ chứng minh người phụ thuộc cho người lao động có thu nhập từ ...