Các trường hợp và thủ tục xóa nợ tiền thuế, xóa nợ tiền phạt nộp chậm

Khi cá nhân, doanh nghiệp nợ tiền thuế, tiền phạt chậm nộp, tiền chậm nộp tiền thuế, tiền chậm nộp tiền phạt nếu như có đủ điều kiện để được xóa nợ tiền thuế, tiền phạt chậm nộp thì sẽ được xóa nợ tiền thuế, xóa nợ tiền phạt chậm nộp. Đại lý thuế Công Minh xin chia sẻ với bạn các đối tượng được xóa nợ tiền thuế, Thủ tục xóa nợ tiền thuế, điều kiện xóa nợ và hồ sơ xóa nợ tiền thuế ở bài viết này.

1. Các trường hợp được xóa nợ tiền thuế

Tại Khoản 1 Điều 48 Thông tư 156/2013/TT-BTC quy định về các trường hợp được xóa nợ tiền thuế bao gồm:

a. Doanh nghiệp bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật phá sản mà không còn tiền, tài sản để nộp tiền thuế.

b. Cá nhân được pháp luật coi là đã chết, mất tích, mất năng lực hành vi dân sự mà không còn tài sản để nộp tiền thuế.

c. Các khoản nợ tiền thuế không thuộc các trường hợp nêu trên, đáp ứng đủ các điều kiện sau đây:

- Khoản nợ tiền thuế đã quá 10 năm kể từ ngày hết thời hạn nộp thuế

- Cơ quan thuế đã áp dụng tất cả các biện pháp cưỡng chế thi hành quyết định hành chính thuế theo quy định nhưng không thu đủ tiền thuế

Lưu ý:

Các trường hợp được xóa nợ tiền thuế, tiền phạt thì đồng thời được xóa khoản tiền phạt chậm nộp, tiền chậm nộp tiền thuế, tiền chậm nộp tiền phạt phát sinh từ khoản nợ đó.

2. Các loại tiền thuế được xóa

Tại Điều 1 Thông tư 179/2013/TT-BTC quy định về các loại tiền thuế được xóa bao gồm:

- Tiền thuế, tiền phạt phát sịnh trước ngày 01 tháng 7 năm 2007 còn nợ không có khả năng thu hổi, bao gồm cả khoản tiền thuế, tiền phạt phát sịnh phải nộp trước ngày 01 tháng 7 năm 2007

- Tiền thuế được xóa bao gồm: Thuế môn bài, thuế doanh thu, thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế nhập khẩu, thuế nhà đất, thuế lợi tức, thuế thu nhập doanh nghiệp, thuế thu nhập đối với người có thu nhập cao, thuế tài nguyên, thuế sử dụng đất nông nghiệp

- Tiền phạt được xóa bao gồm: Tiền phạt chậm nộp, tiền phạt vi phạm hành chính trong lĩnh vực thuế

- Các trường hợp được xóa nợ tiền thuế, tiền phạt phát sinh trước ngày 01 tháng 7 năm 2007 thì đồng thời được xóa nợ tiền phạt chậm nộp, tiền chậm nộp phát sinh trên khoản tiền thuế, tiền phạt được xóa.

3. Hồ sơ, thủ tục xóa nợ tiền thuế

Khoản 4 Điều 48 Thông tư 156/2013/TT-BTC quy định về thủ tục, hồ sơ xóa nợ tiền thuế như sau:

3.1. Hồ sơ xóa nợ tiền thuế với cá nhân, hộ gia đình

– Văn bản đề nghị xoá nợ tiền thuế của cơ quan thuế quản lý trực tiếp người nộp thuế theo mẫu số 01/XOANO ban hành kèm theo Thông tư 156/2013/TT-BTC

– Đối với trường hợp cá nhân được pháp luật coi là đã chết:

- Giấy chứng tử, hoặc Giấy báo tử, hoặc quyết định của tòa án tuyên bố một người là đã chết hoặc các giấy tờ thay cho Giấy báo tử theo quy định của pháp luật về đăng ký và quản lý hộ tịch (bản sao có công chứng hoặc chứng thực);

- Văn bản xác nhận của UBND cấp xã, phường, thị trấn nơi cư trú cuối cùng của cá nhân đã chết về việc người chết không có tài sản.

– Đối với trường hợp cá nhân được pháp luật coi là mất tích:

- Quyết định tuyên bố mất tích của Tòa án (bản sao có công chứng hoặc chứng thực);

- Văn bản xác nhận của UBND cấp xã, phường, thị trấn nơi người bị tuyên bố mất tích cư trú về việc người mất tích không có tài sản.

Cơ quan thuế có trách nhiệm yêu cầu thân nhân của người mất tích cung cấp các giấy tờ trên.

– Đối với trường hợp cá nhân được pháp luật coi là mất năng lực hành vi dân sự:

- Quyết định của Tòa án tuyên bố mất năng lực hành vi dân sự (bản sao có công chứng hoặc chứng thực);

- Văn bản xác nhận của người giám hộ về việc cá nhân mất năng lực hành vi dân sự không có tài sản, đồng thời có xác nhận của UBND cấp xã, phường, thị trấn nơi cá nhân mất năng lực hành vi dân sự cư trú về việc cá nhân mất năng lực hành vi dân sự không có tài sản.

3.2. Hồ sơ xóa tiền nợ thuế đối với doanh nghiệp bị tuyên bố phá sản

- Văn bản đề nghị xoá nợ tiền thuế của cơ quan thuế quản lý trực tiếp người nộp thuế theo mẫu số 01/XOANO ban hành kèm theo Thông tư 156/2013/TT-BTC

- Quyết định mở thủ tục thanh lý tài sản kèm theo phương án phân chia tài sản (bản sao có công chứng hoặc chứng thực);

- Quyết định tuyên bố phá sản doanh nghiệp của Tòa án (bản sao có công chứng hoặc chứng thực).

3.3. Hồ sơ xóa nợ đối với khoản tiền thuế nợ đã quá 10 (mười) năm

– Trường hợp khoản nợ phát sinh trước ngày 01/7/2007

Hồ sơ (bản sao có đóng dấu) của cơ quan thuế về việc đã thi hành quyết định xử phạt vi phạm hành chính theo quy định tại Nghị định số 100/2004/NĐ-CP ngày 25/02/2004 của Chính phủ quy định về việc xử phạt vi phạm hành chính trong lĩnh vực thuế hoặc đã áp dụng tất cả các biện pháp cưỡng chế thi hành quyết định hành chính thuế biện pháp cưỡng chế thi hành quyết định hành chính thuế theo quy định tại Luật Quản lý thuế và Luật sửa đổi bổ sung một số điều của Luật quản lý thuế.

– Trường hợp khoản nợ phát sinh từ ngày 01/7/2007

Hồ sơ (bản sao có đóng dấu) của cơ quan thuế về việc đã áp dụng tất cả các biện pháp cưỡng chế thi hành quyết định hành chính thuế theo quy định tại Luật Quản lý thuế và Luật sửa đổi bổ sung một số điều của Luật quản lý thuế.

4. Thẩm quyền xóa nợ tiền thuế

Tại Khoản 5 Điều 48 Thông tư 156/2013/TT-BTC quy định về thẩm quyền xóa nợ tiền thuế như sau:

a. Thủ tướng Chính phủ xóa nợ đối với trường hợp người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt từ 10 (mười) tỷ đồng trở lên.

b. Bộ trưởng Bộ Tài chính xóa nợ đối với trường hợp người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt từ 5 (năm) tỷ đồng đến dưới 10 (mười) tỷ đồng.

c. Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan xóa nợ đối với trường hợp người nộp thuế nợ tiền thuế, tiền chậm nộp, tiền phạt dưới 5 (năm) tỷ đồng.

- Tổng cục trưởng Tổng cục Thuế xóa nợ đối với hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt từ hoạt động sản xuất kinh doanh nội địa; hồ sơ đề nghị xóa nợ vừa có khoản tiền thuế, tiền chậm nộp, tiền phạt từ hoạt động sản xuất kinh doanh nội địa vừa có khoản tiền thuế, tiền chậm nộp, tiền phạt của hàng hóa xuất khẩu, nhập khẩu.

- Tổng cục trưởng Tổng cục Hải quan xóa nợ đối với hồ sơ chỉ đề nghị xóa nợ tiền thuế, tiền chậm nộp, tiền phạt của hàng hóa xuất khẩu, nhập khẩu.

Chú ý:

Thẩm quyền xóa nợ tiền thuế, tiền chậm nộp, tiền phạt căn cứ vào tổng số tiền thuế, tiền chậm nộp, tiền phạt tại văn bản đề nghị xóa nợ tiền thuế, tiền phạt.

Mời các bạn tham khảo thêm các bài viết sau:

Thứ tự thanh toán các khoản thuế nợ ngân sách nhà nước

Phân biết giữa hóa đơn xóa bỏ và hủy trong báo cáo tình hình sử dụng hóa đơn

Bài viết liên quan

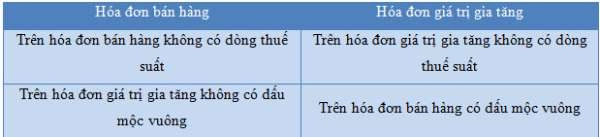

Sự khác nhau hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng khác nhau như thế nào? Cách phân biệt Sự khác nhau hóa ...

Expenses will being capped in 2015 in VietNam

From 2014 to now, with following related circulars regulating about this issue: 78/2014/TT-BTC, ...

How many times for signing seasonal contract with employee

Manufacturing enterprise has seasonal production period can hire workers under seasonal labour ...

Miễn thuế, giảm thuế theo Hiệp định đối với hãng vận tải nước ngoài

Đại lý thuế Công Minh xin chia sẻ trình từ, thủ tục thực hiện Miễn thuế, giảm thuế theo Hiệp định ...

Không tính tiền chậm nộp và Miễn tiền chậm nộp tiền thuế

Đại lý thuế Công Minh xin chia sẻ trình tự và thủ tục áp dụng Không tính tiền chậm nộp và Miễn tiền ...

Những điều kế toán cần biết về thuế- Tuần 3 T08/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế ...