Các khoản chi giáo dục nghề nghiệp đào tạo nghề nghiệp được tính vào chi phí được trừ.

Doanh nghiệp có những khoản chi để đào tạo nhân viên cho doanh nghiệp. Những khoản chi về giáo dục nghề nghiệp, đào tạo nghề nghiệp có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế không?

Căn cứ Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 1 quy định các khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

“1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.”

Căn cứ theo quy định trên thì các khoản chi của doanh nghiệp phải thỏa mãn các yêu cầu sau:

- Khoản chi liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp.

- Khoản chi có đầy đủ hóa đơn, chứng từ theo quy định của pháp luật.

- Có chứng từ thanh toán qua ngân hàng đối với hóa đơn trên 20 triệu đồng.

Tuy nhiên doanh nghiệp có những khoản chi không tương ứng với doanh thu tính thuế vẫn được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Thông tư 96/2015/TT-BTC tại Điều 4 sửa đổi, bổ sung Điều 6, Thông tư 78/2014/TT-BTC như sau:

“2.30. Các khoản chi không tương ứng với doanh thu tính thuế, trừ các khoản chi sau:

……

- Khoản chi cho hoạt động giáo dục nghề nghiệp và đào tạo nghề nghiệp cho người lao động bao gồm:

+ Chi phí trả cho người dạy, tài liệu học tập, thiết bị dùng để hoạt động giáo dục nghề nghiệp, vật liệu thực hành, các chi phí khác hỗ trợ cho người học.

+ Chi phí đào tạo của doanh nghiệp cho người lao động được tuyển dụng vào làm việc tại doanh nghiệp”

Căn cứ theo quy định trên thì các khoản chi cho hoạt động giáo dục nghề nghiệp, đào tạo nghề nghiệp dù không tương ứng với doanh thu tính thuế nhưng vẫn được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp gồm:

- Chi phí trả cho người dạy, tài liệu học tập, thiết bị dùng để hoạt động giáo dục nghề nghiệp, vật liệu thực hành, các chi phí khác hỗ trợ cho người học.

- Chi phí đào tạo của doanh nghiệp cho người lao động được tuyển dụng vào làm việc tại doanh nghiệp.

Tuy nhiên để các chi phí trên được tính vào chi phí doanh nghiệp vẫn phải có đầy đủ chứng từ như:

- Chứng từ thanh toán tiền cho giáo viên như phiếu chi, nếu giáo viên thuộc đối tượng phải khấu trừ thuế TNCN thì doanh nghiệp phải khấu trừ thuế TNCN trước khi chi trả.

- Hóa đơn mua các tài liệu, thiết bị dùng cho giáo dục nghề nghiệp, vật liệu thực hành.

- Hóa đơn, chứng từ đối với các khoản chi phí liên quan đến đào tạo cho người lao động.

- Doanh nghiệp phải có chứng từ thanh toán qua ngân hàng đối với các hóa đơn trên 20 triệu đồng.

Bài viết liên quan

Thuê tài sản của cá nhân có cần phải thanh toán qua ngân hàng?

Công ty thuê tài sản của cá nhân có cần phải thanh toán qua ngân hàng để được trừ chi phí không? ...

Các khoản chi mua bảo hiểm tai nạn, bảo hiểm sức khỏe cho người lao động có được tính vào chi phí được trừ không?

Doanh nghiệp có những chính sách hỗ trợ cho người lao động, như đối với những người lao động làm ...

Doanh nghiệp không phải gửi văn bản giải trình cho cơ quan thuế quản lý trực tiếp về hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn, hư hỏng.

Theo quy định tại Thông tư 78/2014/TT-BTC chưa quy định rõ ràng về hồ sơ hàng hóa bị hư hỏng do quá ...

Hóa đơn mua của cục thuế có phải thanh toán qua ngân hàng không

Theo quy định của pháp luật thuế thì doanh nghiệp mua hàng đối với những hóa đơn từ 20 triệu trở lên ...

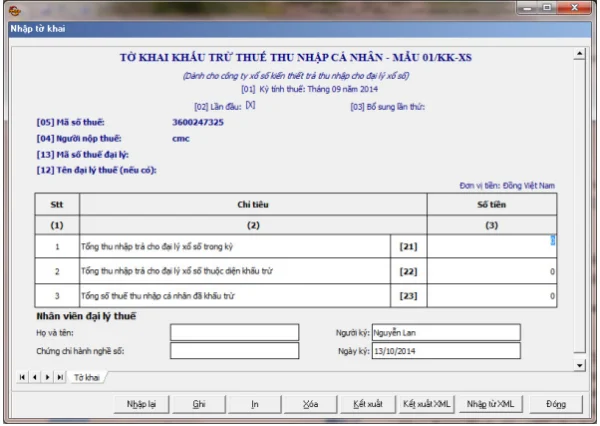

Hướng dẫn lập mẫu 01/KK-XS tờ khai khấu trừ thuế TNCN

Theo thông tư 156/2013/TT-BTC , Đại lý thuế Công Minh xin chia sẻ hướng dẫn lập mẫu 01/KK-XS: tờ ...

Quyết định 1209/QĐ-BTC

BỘ TÀI CHÍNH -------- CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ...