Cá nhân góp vốn thành lập doanh nghiệp bằng hàng hóa, tài sản

I. Luật doanh nghiệp

Tại khoản 4 Điều 4 Luật Doanh nghiệp năm 2005 có quy định:

“4. Góp vốn là việc đưa tài sản vào công ty để trở thành chủ sở hữu hoặc các chủ sở hữu chung của công ty. Tài sản góp vốn có thể là tiền Việt Nam , ngoại tệ tự do chuyển đổi, vàng, giá trị quyền sử dụng đất, giá trị quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, các tài sản khác ghi trong Điều lệ công ty do thành viên góp để tạo thành vốn của công ty.”

Căn cứ theo quy định trên cá nhân có thể góp vốn bằng hàng hóa ngoài tiền mặt để tạo thành vốn công ty. Khi cá nhân góp vốn bằng hàng hóa vào doanh nghiệp thì phải được ghi trong Điều lệ công ty và phải đăng ký với sở kế hoạch đầu tư về việc góp vốn bằng hàng hóa.

II. Luật thuế

1/ Hóa đơn

Tại phụ lục 04, điểm 2.15, Thông tư 39/2014/TT-BTC quy định về việc góp vốn như sau:

“2.15. Hóa đơn, chứng từ đối với tài sản góp vốn, tài sản điều chuyển được thực hiện như sau:

a) Bên có tài sản góp vốn là cá nhân, tổ chức không kinh doanh:

a.1. Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản.

a.2. Trường hợp cá nhân dùng tài sản thuộc sở hữu của mình, giá trị quyền sử dụng đất để thành lập doanh nghiệp tư nhân, văn phòng luật sư thì không phải làm thủ tục chuyển quyền sở hữu tài sản, chuyển quyền sử dụng đất cho doanh nghiệp tư nhân, trường hợp không có chứng từ hợp pháp chứng minh giá vốn của tài sản thì phải có văn bản định giá tài sản của tổ chức định giá theo quy định của pháp luật để làm cơ sở hạch toán giá trị tài sản cố định.”

2/ Thuế GTGT

Tại Khoản 13, Điều 14, Thông tư 219/2013/TT-BTC quy định về nguyên tắc khấu trừ thuế GTGT đầu vào như sau:

“13. Trường hợp cá nhân, tổ chức không kinh doanh có góp vốn bằng tài sản vào công ty trách nhiệm hữu hạn, công ty cổ phần thì chứng từ đối với tài sản góp vốn là biên bản chứng nhận góp vốn, biên bản giao nhận tài sản. Trường hợp tài sản góp vốn là tài sản mới mua, chưa sử dụng, có hoá đơn hợp pháp được hội đồng giao nhận vốn góp chấp nhận thì trị giá vốn góp được xác định theo trị giá ghi trên hoá đơn bao gồm cả thuế GTGT; Bên nhận vốn góp được kê khai khấu trừ thuế GTGT ghi trên hoá đơn mua tài sản của bên góp vốn.”

Căn cứ theo các quy định trên khi cá nhân góp vốn bằng hàng hóa vào doanh nghiệp:

- Chứng từ khi góp vốn bằng hàng hóa:

+ Biên bản góp vốn.

+ Biên bản giao nhận hàng hóa.

- Tài sản góp vốn là tài sản mới mua, chưa sử dụng, có hoá đơn hợp pháp được hội đồng giao nhận vốn góp chấp nhận thì trị giá vốn góp được xác định theo trị giá ghi trên hoá đơn bao gồm cả thuế GTGT.

- Doanh nghiệp được kê khai khấu trừ thuế GTGT ghi trên hoá đơn mua hàng hóa của bên góp vốn.

3. Hạch toán.

- Khi doanh nghiệp nhận góp vốn của cá nhân:

Nợ TK 152, 156, 211

Nợ TK 133 ( Nếu có)

Có TK 411.

- Khi doanh nghiệp bán hàng hóa nhận góp vốn.

+ Ghi nhận giá vốn:

Nợ TK 632

Có TK 152, 156

+ Ghi nhận doanh thu:

Nợ TK 111, 112

Có TK 511

Có TK 3331

Bài viết liên quan

Nhập khẩu hàng hóa và những điều lưu ý về kê khai thuế và hạch toán

Tỷ giá là một trong những thay đổi lớn của thông tư 200/2014/TT-BTC, do đó việc ghi nhận tỷ giá của ...

Kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không

Doanh nghiệp kê khai thuế điện tử có được nộp hồ sơ khai thuế bằng giấy không? Doanh nghiệp đăng ký ...

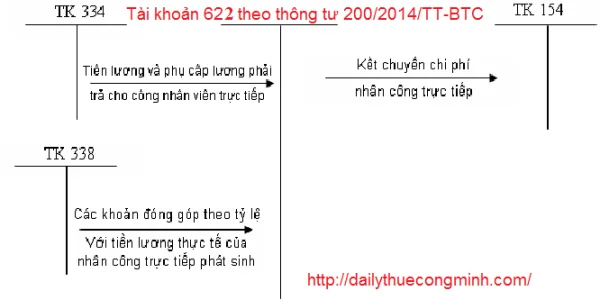

Tài khoản 622 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí nhân công trực tiếp tham gia vào hoạt ...

Hỏi đáp - Đăng ký giảm trừ gia cảnh

HỎI ĐÁP: Có một số bạn kế toán đã gửi mail hỏi Đại lý thuế Công Minh về việc đăng ký giảm trừ gia ...

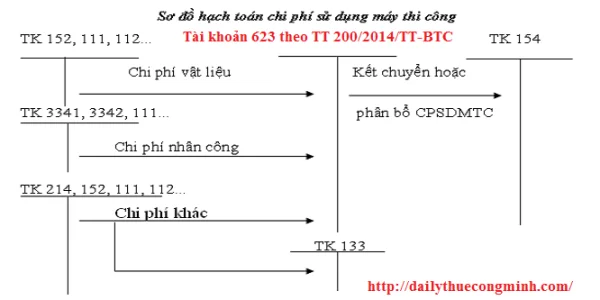

Tài khoản 623 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để tập hợp và phân bổ chi phí sử dụng xe, máy thi công phục ...

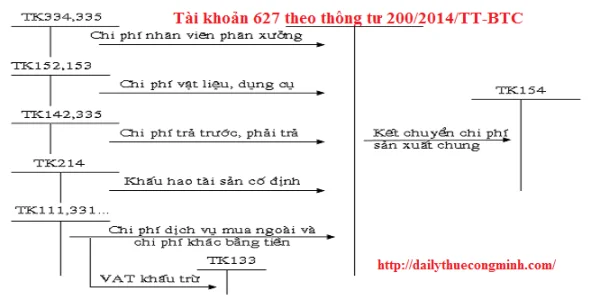

Tài khoản 627 theo thông tư 200/2014/TT-BTC

Nguyên tắc kế toán a) Tài khoản này dùng để phản ánh chi phí phục vụ sản xuất, kinh doanh chung phát ...