Bỏ quy định doanh nghiệp phải xây dựng định mức tiêu hao nguyên vật liệu.

Thông tư 96/2015/TT-BTC ban hành ngày 22/06/2015 có nhiều chính sách mở hơn cho doanh nghiệp, trong đó bỏ quy định doanh nghiệp phải xây dựng định mức tiêu hao nguyên vật liệu.

- Những vấn đề thắc mắc trông quyết toán thuế

- Những khoản chi phí bị khống chế năm 2015

- Tóm tắt thông tư 96 năm 2015

- Chi phí tiền điện nước khi doanh nghiệp đi thuế địa điểm không phải lập bảng kê

Quy định trước:

Thông tư 78/2014/TT-BTC tại Điều 6, Khoản 2, Điểm 2.3 quy định các khoản chi được trừ và không được trừ như sau:

“2.3. Chi nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa phần vượt mức tiêu hao hợp lý.

Doanh nghiệp tự xây dựng, quản lý định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh. Định mức này được xây dựng từ đầu năm hoặc đầu kỳ sản xuất sản phẩm và lưu tại doanh nghiệp.

Trường hợp một số nguyên liệu, vật liệu, nhiên liệu, hàng hóa Nhà nước đã ban hành định mức tiêu hao thì thực hiện theo định mức của Nhà nước đã ban hành.”

Theo quy định trên thì:

- Doanh nghiệp phải tự xây dựng quản lý định mức tiêu hao nguyên liệu, vật liệu hàng hóa sử dụng vào sản xuất kinh doanh.

- Định mức phải được xây dựng từ đầu năm hoặc đầu kỳ sản xuất và lưu tại doanh nghiệp.

- Nếu một số nguyên liệu, vật liệu, nhiên liệu, hàng hóa Nhà nước đã ban hành định mức tiêu hao thì thực hiện theo định mức của Nhà nước đã ban hành.

Quy định mới tại Thông tư 96/2015/TT-BTC

Tại Điểm 2.3, Khoản 2, Điều 4 sửa đổi, bổ sung Điều 6, Thông tư 78/2014/TT-BTC như sau:

“2.3. Phần chi vượt định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hoá đối với một số nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa đã được Nhà nước ban hành định mức.”

Như vậy, theo quy định này thì:

- Doanh nghiệp không phải xây dựng định mức tiêu hao nguyên vật liệu, hàng hóa từ đầu kỳ sản xuất.

- Chi phí vượt định mức không được tính vào chi phí là các chi phí vượt định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hoá đã được Nhà nước ban hành định mức.

Quy định này tại Thông tư 96/2015/TT-BTC có hiệu lực từ ngày 06/08/2015 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2015.

Mời các bạn xem thêm Chi phí tiền điện nước khi doanh nghiệp đi thuê địa điểm không phải lập bảng kê?

Bài viết liên quan

Những điều kế toán cần biết về thuế – Tuần 4 T06/2015

Đại lý thuế Công Minh xin được chia sẻ, tóm tắt và hệ thống lại những điều kế toán cần biết về thuế ...

Hồ sơ chi tiền lương, tiền thưởng, chi mua bảo hiểm nhân thọ cho người lao động

Đại lý thuế Công Minh xin được chia sẻ để những chi phí tiền lương tiền công, tiền thưởng cho người ...

Hồ sơ chi trả tiền thuê tài sản của cá nhân

Tại thông tư 119/2014/TT-BTC đã có nhiều hướng mở cho doanh nghiệp. như khoản tiền cho thuê trong ...

Chi phí tiền điện nước khi doanh nghiệp đi thuê địa điểm không phải lập bảng kê?

Doanh nghiệp thường thuê địa điểm để sản xuất kinh doanh. Chi phí điện nước doanh nghiệp trả có cần ...

Hướng dẫn đăng ký nhận bản tin thuế hàng tuần

Hàng tuần, Đại lý thuế Công Minh luôn tổng hợp 1 bản tin với các tin tức về thuế mới nhất trong ...

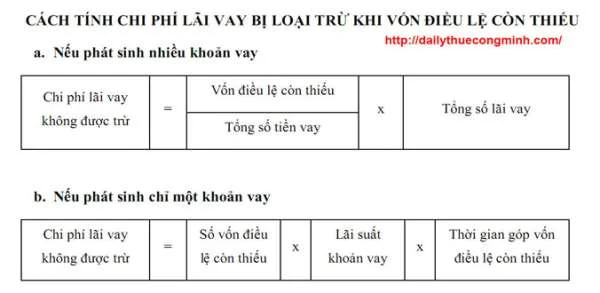

Hướng dẫn tính chi trả lãi tiền vay tương ứng với vốn điều lệ còn thiếu năm 2015 theo Thông tư 96/2015/TT-BTC

Sự khác nhau giữa các thông tư hướng dẫn về Luật thuế TNDN từ năm 2008 đến nay đã trải qua những ...