BHXH và Chi phí lương

Thực hiện Công văn số 768/TCT-TNCN ngày 05/3/2015 của Tổng cục thuế. Về việc Triển khai thực hiện Quy chế phối hợp công tác giữa cơ quan BHXH và cơ quan thuế. Căn cứ theo quy chế phối hợp số 5423/QCPH-BHXH-TCT ngày 31/12/2014 giữa Bảo hiểm Xã hội Việt Nam và Tổng cục Thuế.

CHI PHÍ LƯƠNG VÀ BẢO HIỂM XÃ HỘI BẮT BUỘC??? Người lao động đảm bảo quyền lợi hay doanh nghiệp trở nên lo lắng về khoản chi phí lương này???

Mục đích của việc ký kết Quy chế nhằm thực hiện Nghị quyết 19/NQ-CP ngày 18/3/2014 của Chính phủ về những nhiệm vụ, giải pháp chủ yếu nhằm cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia, và Chỉ thị 24/CT-TTg ngày 05/8/2014 của Thủ tướng Chính phủ về tăng cường quản lý và cải cách thủ tục hành chính trong lĩnh vực thuế, hải quan và bảo hiểm xã hội, thực hiện mục tiêu giảm 1/3 số lần và 50% số giờ giao dịch của các doanh nghiệp về BHXH, BHYT

Quy chế phối hợp là cơ sở pháp lý cho cơ quan BHXH, cơ quan thuế đẩy mạnh phối hợp hoạt động, nâng cao hiệu quả quản lý của mỗi ngành. Quy chế quy định cụ thể việc phối hợp công tác và trao đổi thông tin giữa hai ngành nhằm trao đổi và cung cấp thông tin về tổ chức và cá nhân trả thu nhập từ tiền lương tham gia đóng các khoản BHXH bắt buộc và nộp thuế để phối hợp quản lý thu các khoản BHXH bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp và quản lý thu thuế; trao đổi thông tin về kết quả thanh tra, kiểm tra và phối hợp công tác thanh tra, kiểm tra đối với tổ chức trả thu nhập trong việc thu BHXH và thu thuế; Trao đổi mã số thuế để sử dụng trong quản lý tổ chức trả thu nhập tham gia BHXH. Quy chế phối hợp cũng là một nhân tố góp phần thúc đẩy ứng dụng công nghệ thông tin, hiện đại hóa quản lý ngành BHXH; thực hiện được việc trao đổi, sử dụng chung mã số doanh nghiệp sẽ làm giảm thời gian, chi phí hơn nữa cho doanh nghiệp trong việc đăng ký doanh nghiệp, đăng ký thuế và BHXH.

Việc xây dựng quy chế trao đổi thông tin và phối hợp công tác giữa hai ngành nhằm quản lý chặt chẽ, chính xác hơn đối tượng nộp thuế, nộp BHXH,hạn chế tình trạng trốn nợ thuế và nợ BHXH; phát hiện, ngăn chặn kịp thời các trường hợp lạm dụng, gian lận như trích tiền BHXH để tính thuế nhưng không nộp BHXH, đây cũng là cơ sở, tiền đề để tiếp tục cải cách thủ tục hành chính trên cả hai lĩnh vực Thuế và bảo hiểm xã hội

Thực hiện Quy chế. Người lao động sẽ được đảm bảo quyền lợi hơn khi tham gia bảo hiểm xã hội: Được hưởng bảo hiểm thất nghiệp, hưởng các loại trợ cấp do BH chi trả với thủ tục nhanh, gọn. Các Doanh nghiệp đỡ tốn thời gian cho việc kê khai, nộp BH nhưng đồng thời cũng khó có thể chậm nộp tiền BH, trốn tránh việc tham gia BH cho Người lao động, kê khai khống tiền lương khi xác định thu nhập chịu thuế Thu nhập Doanh nghiệp. Ngành thuế và ngành bảo hiểm sẽ thu đúng, thu đủ, thu kịp thời tiền thuế, tiền bảo hiểm vào Ngân sách.

Xem chi tiết nội dung: Quy chế phối hợp công tác 5423/QCPH-BHXH-TCT giữa Bảo hiểm xã hội Việt Nam và Tổng cục thuế

Bài viết liên quan

Những công việc cần thực hiện khi thành lập doanh nghiệp mới nhất

Đến nay, Việc thành lập một doanh nghiệp để hoạt động sản xuất kinh doanh không hề khó, nhưng để có ...

Lợi ích của Đại lý thuế

Trên thế giới, khái niệm Đại lý thuế đã trở nên quá phổ biến. Gần như, các doanh nghiệp ở các nước ...

Thủ tục thông báo phát hành hóa đơn lần đầu mới nhất

KHÔNG HẠN CHẾ SỐ LƯỢNG HÓA ĐƠN PHÁT HÀNH Theo Thông tư số 39/2014/TT-BTC ngày 31/03/2014 áp dụng từ ...

Sự kết hợp giữa cơ quan thuế và BHXH

Quy chế phối hợp Công tác 5423/QCPH-BHXH-TCT giữa Bảo hiểm xã hội Việt Nam và Tổng cục thuế, Quy chế ...

Triển khai thực hiện Quy chế phối hợp công tác giữa cơ quan BHXH và cơ quan thuế

Đã thực hiện triển khai thực hiện Quy chế phối hợp công tác giữa cơ quan BHXH và cơ quan thuế. Thực ...

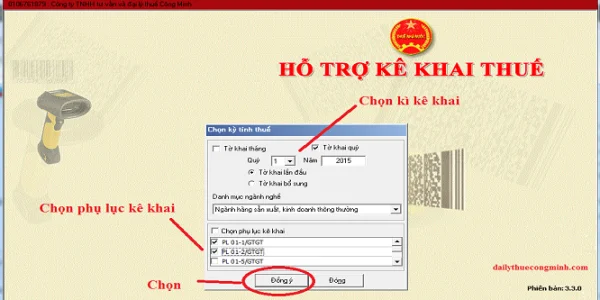

Hướng dẫn kết xuất Tờ khai thuế GTGT theo TT 26/2015/TT-BTC

Ngày 27/02/2015, Bộ Tài chính ban hành Thông tư 26/2015/TT-BTC . Trong đó, tại Điểm 4, Điều 4 có quy ...